![]() 新能源

新能源

![]() 新能源

新能源

隨著國家能源局宣布2020年風電新增裝機71.67GW的消息刷屏,國際能源網/風電頭條(微信號:wind-2005s)隆重推出年度策劃:2020年度央企風電開發商風電機組采購招中標全統計!

在這個必將在中國乃至世界風電市場留下濃墨重彩的歲月里,國際能源網/風電頭條(微信號:wind-2005s)全年不間斷針對華能集團、華潤電力、中廣核新能源、三峽集團、國家能源集團(國華能源投資有限公司、中國國電集團、龍源電力分開統計)、國家電投、大唐集團、華電集團、中節能集團、國家電網、中國電建、中國能建等企業風電機組招投標信息的收集、整理、統計。

(信息來源均為市場公開信息,如有項目遺漏或錯誤,小編期待您的留言指正!)

據國際能源網/風電頭條(微信號:wind-2005s)不完全統計,2020年1月1日—12月31日,共有233個央企風電項目(包括198個陸上風電項目和35個海上風電項目)開發商風電機組項目招標結果出爐,累計容量達到23315.4MW。其中,陸上風機中標規模為16090.4MW,占比69.01%;海上風機中標規模為7101MW,占比30.97%。陸、海風電機組采購比大概在7:3之間。

在風電整機商中,遠景能源以中標5609.5MW的成績成為2020年全年央企風電開發商風機采購市場的冠軍,占中標規模的24.06%。

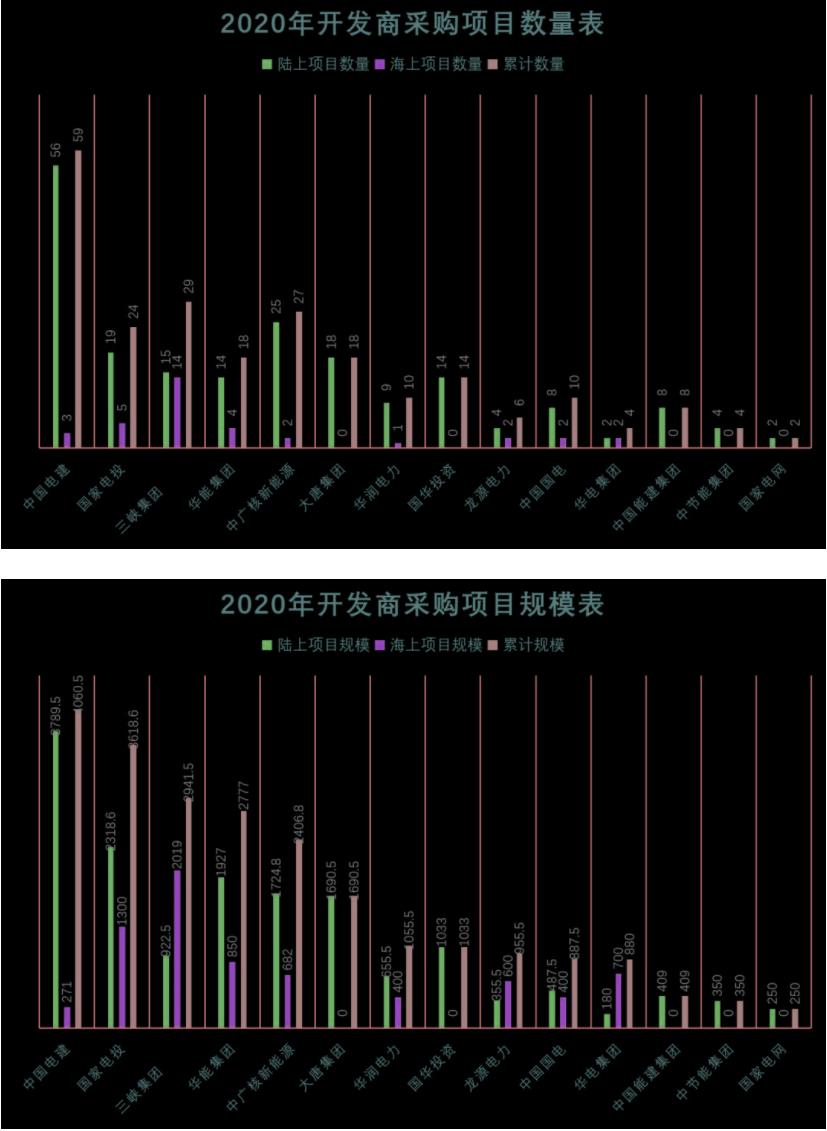

在風電開發商中,中國電建在2020年間共開標了4060.5MW風電機組采購項目,占總開標規模的17.41%。

中國電建一馬當先 國家電投緊隨其后

在央企風電開發商的行列中,中國電建作為一家EPC承包商,不論是在建設規模還是建設數量上都遙遙領先。

數據顯示,2020年,中國電建共開標了59個風電機組采購項目,絕大多數為陸上風電項目,開標規模為4060.5MW。緊隨其后的是老牌風電開發商國家電投,雖然國家電投僅開標了24個風電項目,但規模達到3618.6MW。排名第三的是三峽新能源,開標了29個項目,規模為2941.5MW。

排在第四至六名的是華能集團、中廣核新能源和大唐集團。其中華能集團開標18個項目,開標規模為2777MW(僅在2021年1月,華能集團就進行了2887MW的集中采購);中廣核新能源開標27個項目,開標規模為2406.8MW;大唐集團開標18個項目,開標規模為1690.5MW。

第七名至第九名分別為華潤電力、國華投資和龍源電力。華潤電力開標10個項目,開標規模為1055.5MW;國華投資開標14個項目,開標規模為1033MW。從第九名的龍源電力開始,開標規模開始低于1GW。龍源電力開標6個項目,規模為955.5MW;國電集團開標10個項目,規模為887.5MW;華電集團、中國能建、中節能集團、國家電網分別開標4、8、4、2個項目,規模分別為880MW、409MW、350MW和250MW。

大唐集團、國華投資、中國能建、中節能集團和國家電網5家開發商開標項目均為陸上風電項目。

我們可以發現,位列開標規模前端的幾家開發商均采取了“海陸并進”的開發策略。值得一提的是,三峽新能源是唯一一家海上風電項目開標數量超過10個的風電開發商,并且僅比陸上開標數量少1個,充分體現出其打造“海上三峽”的決心。

在陸上風電方面,開標規模前五名的是分別是中國電建、國家電投、華能集團、中廣核新能源和大唐集團;在海上風電方面,開標規模前五名的分別是三峽集團、國家電投、華能集團、華電集團和中廣核新能源。國家電投、華能集團和中廣核新能源在陸海兩方面齊頭并進。

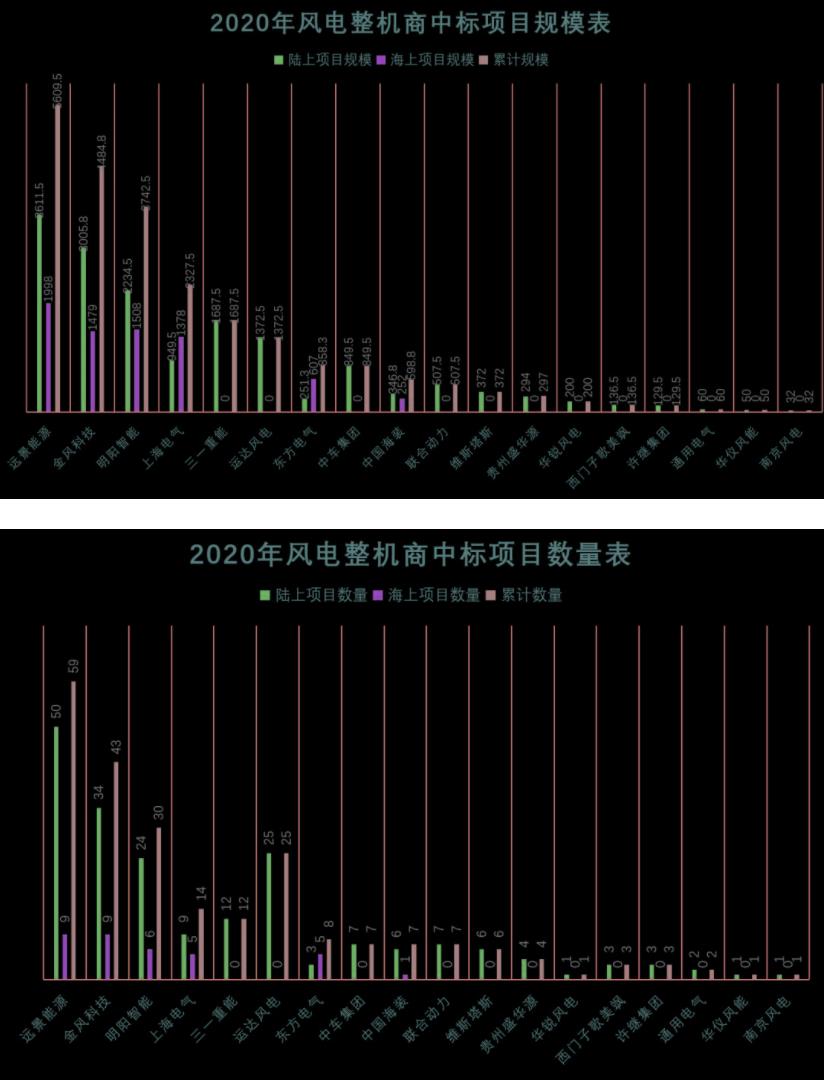

遠景能源強勢登頂 三一重能黑馬出擊

通過對2020年度央企風電采購中標規模的分析,國際能源網/風電頭條(微信號:wind-2005s)發現,按照中標規模及占比的不同,風電整機商具備明顯的區分度。

風電整機商中標規模在3GW以上,占比在10%以上的企業包括遠景能源、金風科技和明陽智能,三家企業分列2020年風電機組采購的前三甲。

第一名為遠景能源,中標59個項目,總中標規模達到5609.5MW,占比達到24.06%。其中包括3611.5MW陸上風電機組和1998MW海上風電機組。在陸上風電和海上風電雙市場中,遠景能源均取得了頭名的佳績。

第二名為金風科技,中標43個項目,總中標規模達到4484.8MW,占比達到19.24%。其中包括3005.8MW陸上風電機組和1479MW海上風電機組。在海上風電市場,金風科技位列第三。

第三名為明陽智能,中標30個項目,總中標規模達到3742.5MW,占比達到16.05%。其中包括2234.5MW陸上風電機組和1508MW海上風電機組。在海上風電市場,明陽智能位列第二。

風電整機商中標規模在1GW以上,占比在5%以上的企業包括上海電氣、三一重能和運達風電,三家企業分列2020年風電機組采購的第四到六名。

第四名為上海電氣,中標14個項目,總中標規模達到2327.5MW,占比達到9.98%。其中包括949.5MW陸上風電機組和1378MW海上風電機組。

第五名為三一重能,中標12個項目,總中標規模達到1687.5MW,占比達到7.24%,且均為陸上風電機組。三一重能2020年度的表現堪稱“黑馬”之名,強勢進入中標前五名。

第六名為運達風電,中標25個項目,總中標規模達到1372.5MW,占比達到5.89%,且均為陸上風電機組。

風電整機商中標規模在500MW以上,占比在2%以上的企業包括東方電氣、中車風電(含山東中車風電和中車株洲所)、中國海裝、國電聯合動力,四家企業分列2020年風電機組采購的第七到十名。

第七名為東方電氣,中標8個項目,總中標規模達到858.3MW,占比為3.68%。其中包括251.3MW陸上風電機組和607MW海上風電機組。

第八名為中車風電,中標7個項目,總中標規模達到849.5MW,占比為3.64%,且均為陸上風電機組。

第九名為中國海裝,中標7個項目,總中標規模達到598.8MW,占比為2.57%,其中包括346.8MW陸上風電機組和252MW海上風電機組。

第十名為國電聯合動力,中標7個項目,總中標規模達到507.5MW,占比為2.18%,且均為陸上風電機組。

第十名之后的風電整機商中標規模在500MW以下,按裝機規模排名分別為維斯塔斯(372MW,占比1.6%)、華銳風電(200MW,占比0.86%)、西門子歌美颯(136.5MW,占比0.59%)、許繼集團(129.5MW,占比0.56%)、通用電氣(60MW,占比0.26%)、華儀風能(50MW,占比0.21%)、南京風電(32MW,占比0.14%)。

除了以上風電整機商外,在中國電建的中標通知書中,多次出現貴州盛華源實業股份有限公司的身影,但該企業并非風電整機商。

開發商青睞三大巨頭

國際能源網/風電頭條(微信號:wind-2005s)認為,開發商在選擇最終中標風電整機商考慮的第一因素往往是價格。當然,價格并不是整機企業的唯一因素。

那么, 開發商在選擇整機商時會有傾向性嗎?

從中標規模來看,華潤電力、國華投資、中國電建、中國能建四家開發商項目中標最多者為遠景能源;中廣核新能源、大唐集團和華電集團三家開發商中標最多者為明陽智能;三峽集團、龍源電力、中節能集團三家開發商中標最多者為金風科技。三家風電整機龍頭仍舊是部分開發商的首選。

另外,華能集團項目中標最多者為三一重能,這即和其大膽采取箱變置頂、機艙減重等技術革新有關,也和其大打價格戰有一定關系。以年底的華能集團2.88GW風機集中采購為例,在標包一中,三一重能投標報價為3101元/kW并中標,另外兩名中標候選人報價分別為3166元/kW和3314元/kW;在標包四中,三一重能投標報價為3479元/kW,另外兩名中標候選人報價分別為3563元/kW和3620元/kW;在標包五中,三一重能投標報價為3520元/kW,另外兩名中標候選人報價分別為3659元/kW和3690元/kW。

國家電投青睞的風電整機商是上海電氣,因為其800MW海上風電均為上海電氣拿下,所以為后者貢獻了大量占比;國電集團則更“鐘情”于其旗下自有的整機商國電聯合動力;國家電網則選擇了華銳風電作為其主要風電機組供應商。

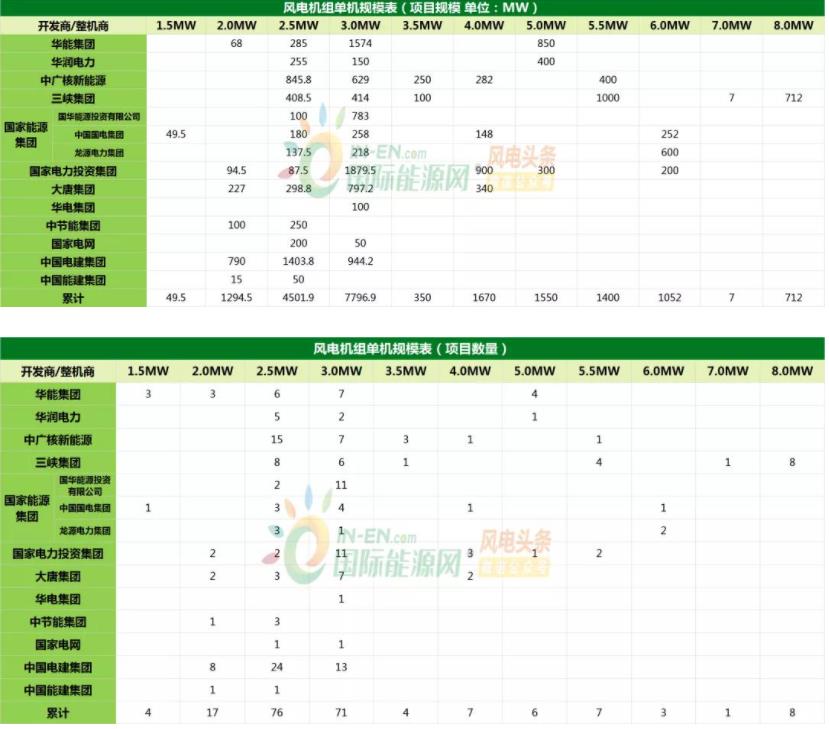

2.5MW、3MW仍為市場主角

國際能源網/風電頭條(微信號:wind-2005s)認為,在2020年風電機組招標采購中,2.5MW和3MW仍為市場中絕對的“主角”。

據統計,1.5MW級別風機招標采購規模為49.5MW,僅有1個項目選擇使用該單機規模風機;2.0MW風電機組招標采購規模為1294.5MW。

2.5MW級別風機招標采購規模為4501.9MW,有76個項目選擇使用該單機規模風機;3.0MW風電機組招標采購規模為7796.9MW,有71個項目選擇使用該單機規模風機。

另外,4.0MW緊隨其后,招標采購規模為1670MW;5.0MW級別風機招標采購規模為1550MW;5.5MW級別風機招標采購規模為1400MW;6.0MW級別風機招標采購規模為1052MW。8.0MW級別風機招標采購規模為712MW.

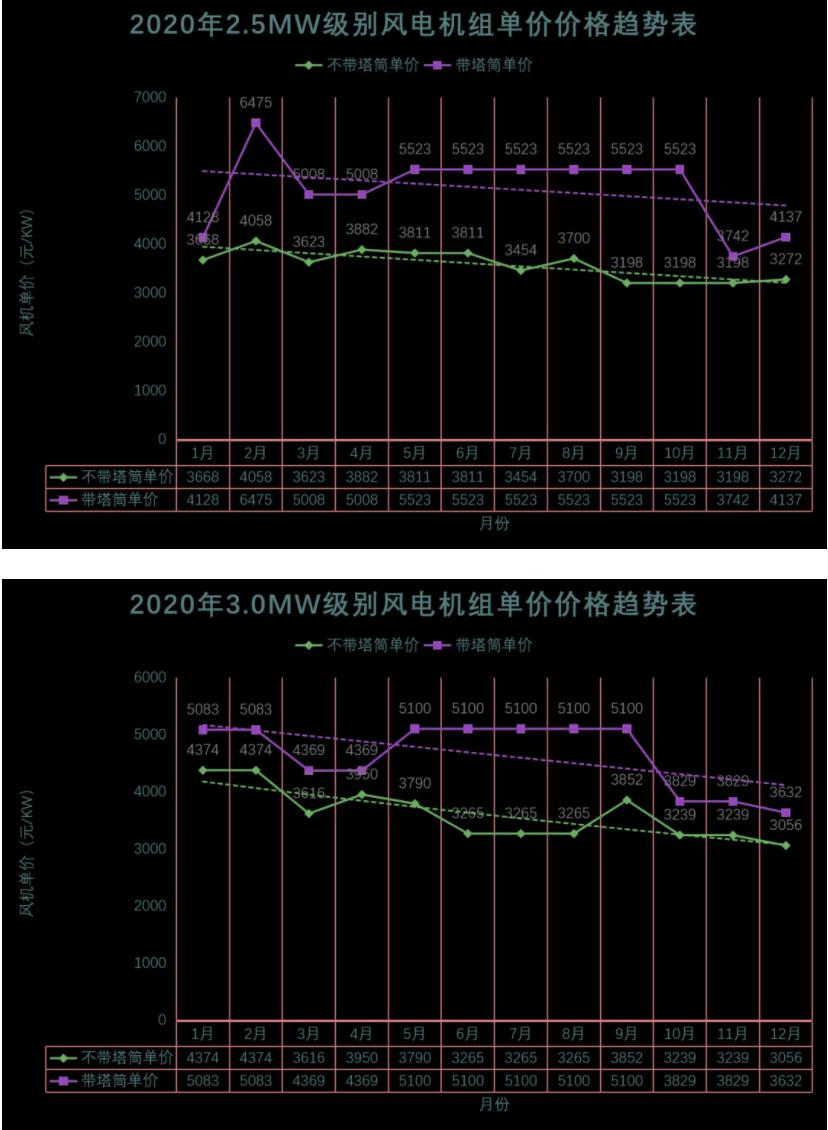

風機價格一路走低

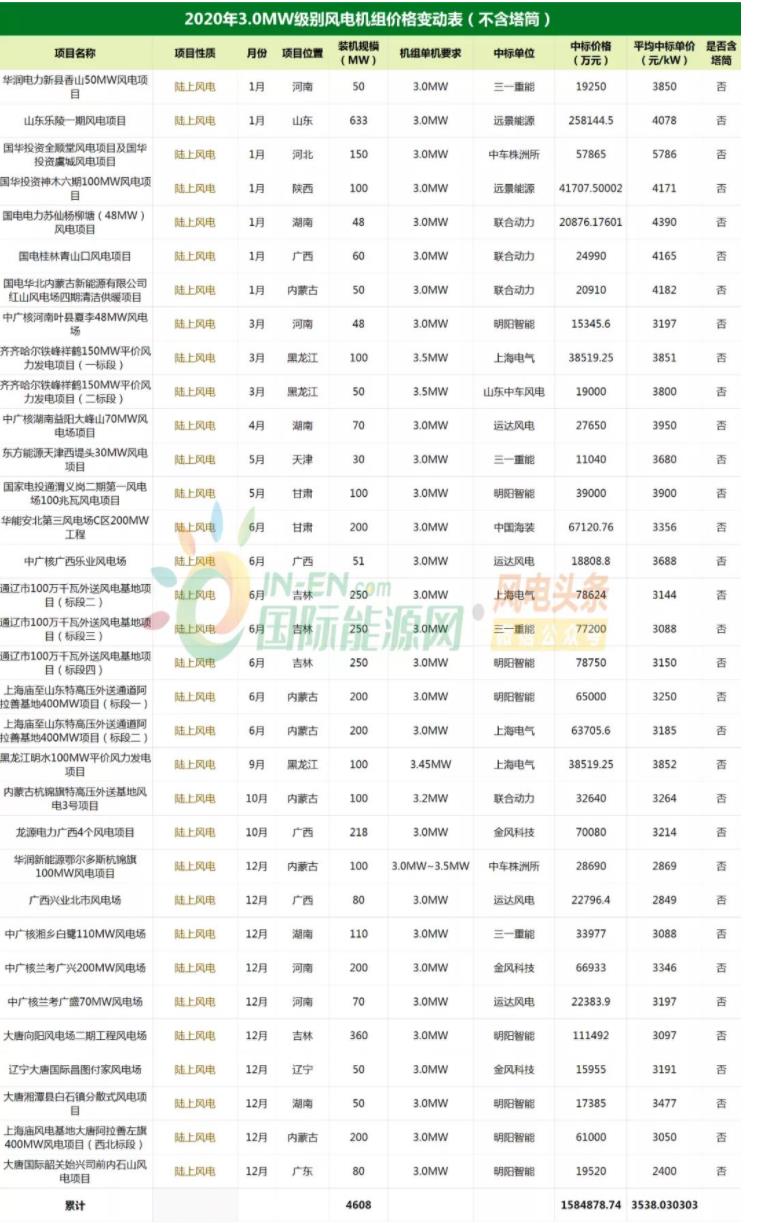

為了觀察2020年度風電機組價格走勢,國際能源網/風電頭條(微信號:wind-2005s)將2020年度風電機組采購價格分為更為具體的4類分析模塊,分別是2.5MW級別(含塔筒)采購價格、2.5MW級別(不含塔筒)采購價格、3.0MW級別(含塔筒)采購價格和3.0MW級別(不含塔筒)采購價格。(因部分項目未標明是否含塔筒,故和總規模有一定區別)

其中,2.5MW級別(含塔筒)風電項目共15項,項目規模為743.5MW,風電機組價格從年初高點6475元/kW降至年末的低點3741元/kW。

2.5MW級別(不含塔筒)風電項目共31項,項目規模為1917.1MW,風電機組價格從年初高點4499元/kW降至年末的低點3150元/kW。

3.0MW級別(含塔筒)風電項目共12項,項目規模為1890MW,風電機組價格從年初高點5083元/kW降至年末的低點3101元/kW。

3.0MW級別(不含塔筒)風電項目共33項,項目規模為4608MW,風電機組價格從年初高點5786元/kW降至年末的低點2400元/kW。

雖然在一年當中有個別風電項目中標價格存在短期的上升或下跌,但整體來看,2020年度風電機組采購價格正在逐漸下降。

附:2020年度全年風電機組招標采購信息表

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號