![]() 新能源

新能源

![]() 新能源

新能源

摘要:近年來,我國垃圾處理的方式逐漸由垃圾填埋轉變為垃圾焚燒發電的方式,今天,筆者將就垃圾焚燒發電行業的財務模型進行解析。 國家印發《關于促進非水可再生能源發電健康發展的若干意見》有關事項的補充通知,確定了垃圾發電項目“全生命周期合理利用小時數為82500小時”和“自并網之日起滿15年后,不再享受中央財政補貼資金”的國家補貼限制。以往基于“280kwh、0.65元/kwh”的財務模型已經不再適用,本文將著重解析垃圾焚燒發電行業售電收入,同時將介紹垃圾發電其他收入及成本的構成。

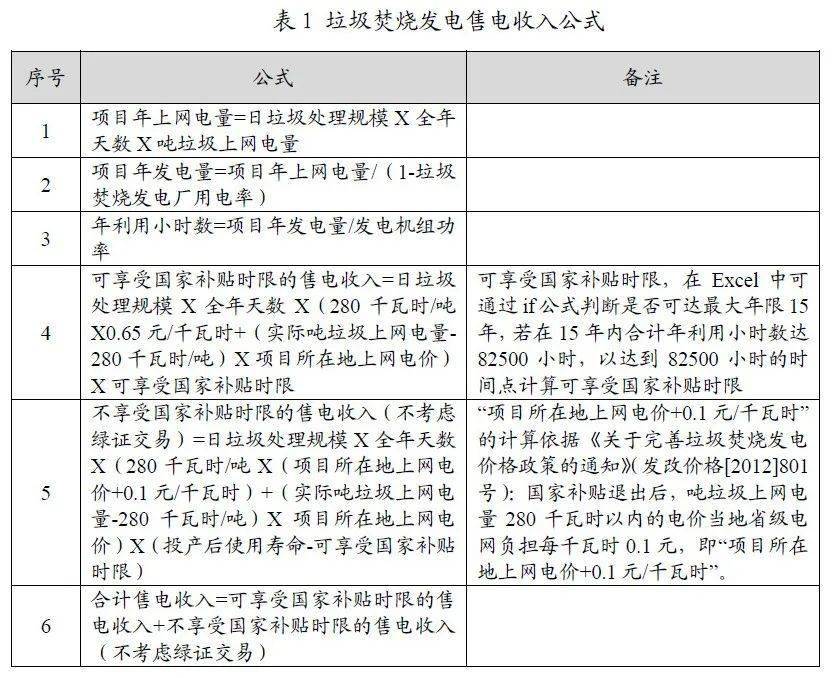

一、垃圾焚燒發電項目售電收入解析

在計算垃圾焚燒發電項目售電收入時,一般需要以下這些已知條件:①項目垃圾日處理規模;②發電機組功率;③投產后使用壽命;④噸垃圾上網電量;⑤垃圾焚燒發電廠用電率;⑥項目所在地上網電價。為便于理解,筆者將展現垃圾焚燒發電項目售電收入計算步驟,具體如下所示:

二、垃圾焚燒發電項目其他收入介紹

除售電收入以外的其他收入主要為生活垃圾處理費。生活垃圾處理費收入為國家根據垃圾處理量支付的處理費用,此項收入同樣是垃圾焚燒發電項目重要收入來源之一。

三、垃圾焚燒發電項目經營成本介紹

項目運營成本一般包括外購原材料費、燃料動力費、維修費用、人工成本、滲濾液及飛灰處理費、環境檢測費、保險費、管理費等。

外購原材料費:垃圾焚燒發電過程中消耗的材料、物料,包括氫氧化鈣、活性炭、氨水等,可根據垃圾處理量計算,一般約占經營成本的20%-30%。

燃料動力費:在生產經營過程中,從外部購買的燃料和動力費用,包括柴油、汽油、生產用水等。燃料主要包括垃圾焚燒燃料消耗和運輸燃料消耗。可根據垃圾處理量和運輸距離計算。生產用水包括垃圾焚燒發電耗水和人員辦公用水,可根據垃圾處理量和人員數量計算,一般約占經營成本的4%-8%。

人工成本:在生產經營過程中聘用的人員成本,包含人員工資、福利、社會保險等費用。可根據《生活垃圾焚燒處理工程項目建設標準》(建標142-2010)中運營管理與勞動定員一章,結合項目實際情況計算人員數量和項目所在地人員工資情況計算人工成本,一般約占經營成本的20%-25%。

維修費用:在生產過程中設施設備等資產的損耗,通過維修維持其原有的功能,一般包括正常修理和大修,甚至設備更新。一般可根據設備投資額的3%-8%計算,約占經營成本的22%-27%。

廢棄物處置費:在垃圾焚燒過程中出現的飛灰、滲濾液、灰渣等廢棄物需專業工藝處理所產生的費用,可根據垃圾處理量計算廢棄物產生量,結合廢棄物處置單價進行計算,一般約占經營成本的8%-12%。

其他費用還包括環境檢測費、保險費、管理費、租金等費用,一般根據經驗數據預測。

根據筆者了解到的行業經驗數據,繪制垃圾焚燒發電項目經營成本構成餅狀圖,具體如下所示。

圖1 垃圾焚燒發電項目經營成本構成

四、垃圾焚燒發電項目稅費介紹

根據《資源綜合利用產品和勞務增值稅優惠目錄》(財稅〔2015〕78號)的規定,垃圾焚燒發電屬于增值稅100%即征即退的行業,發生的增值稅繳納退還后可作為其他收益計入項目收入中。

根據《中華人民共和國企業所得稅法實施條例》規定,企業從事公共污水處理、公共垃圾處理、沼氣綜合開發利用、節能減排技術改造、海水淡化等項目的所得,在項目取得第一筆生產經營收入所屬納稅年度起,給予“三免三減半”的優惠。垃圾焚燒發電項目屬于公共垃圾處理,享受所得稅“三免三減半”的政策。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號