![]() 新能源

新能源

![]() 新能源

新能源

轉眼2020年已接近尾聲,盡管2020年被稱為“黑天鵝之年”,疫情反復無常,資本市場風云激蕩,但經過多輪洗牌的國內光伏行業卻“刀尖起舞”,32只概念股年內股價漲超100%,而光伏行業從邊緣位置躋身主流舞臺,寫下濃墨重彩的一筆。

光伏行業過去的20年可謂大起大落,經歷了初期局部產業鏈,所謂的“兩頭在外”的大躍進發展,經歷了海外市場對于光伏消費端政策的動蕩,經歷了他國外貿政策的打壓,也經歷了我國光伏產業扶持政策從不成熟到現在的成熟。

經過幾輪暴風雨,我們看到的是未來沒有補貼的光伏行業,隨著度電成本持續降低,平價上網將成為常態。但很多朋友對光伏發電估計只停留在屋頂發電的印象,所以文章開始之前先跟大家科普一下光伏的歷史!

從2004年開始說起,德國搞“高電價”政策鼓勵建設光伏電站,歐洲其他國家,意大利,西班牙也相繼出臺光伏鼓勵政策,海外光伏設備需求強勁,于是誕生了中國第一批明星光伏企業,包括大家熟悉的無錫尚德和江西賽維。

多晶硅價格從2003年40美元/kg,一路上漲,到2018年中達到頂點500美元/kg。不過這時候的光伏企業還是典型的“兩頭在外”,國內企業業務只是集中在技術含量低的中游,電池和組件環節。而上游的多晶硅料以及設備90%都是進口,而下游組件的90%都是面向海外市場出口,國內僅有零星政府訂單。

2008年,爆發金融危機,“兩頭在外”的問題開始浮出水面。海外的補貼退潮,需求減弱。僅僅兩年時間,多晶硅價格就從2008年中的最高價500美元,跌落回2010年4月的40了美元/kg。

2009-2010年,歐洲補貼力度消減預期前,爆發一段時間搶裝潮,2011年初,多晶硅價格恢復到了100美元/kg。

但沒想到的是,2011年隨后的時間里,歐洲補貼政策退出,歐美對于中國光伏企業的反傾銷,反補貼的“雙反調查”直接導致全行業的雪崩。一年時間,多晶硅價格就跌落到30美元/kg。前面提到的無錫尚德和江蘇賽維也就是在這段時間遭遇重創。

2013年開始,日本出臺力度空前的光伏發電補貼政策,中歐光伏貿易糾紛也通過承諾機制得以解決。我國在2013年也及時的出臺了《光伏產業健康發展》政策,正式實行三類資源區光伏上網電價和分布式光伏度電補貼。

也就是從2013年開始,在政策的扶持下,我國光伏內需被激發,光伏裝機量開啟了快速增長的5年。但是這種固定標桿電價的制度太僵化了,有個重大的缺陷就是,補貼上限變得非常不可控制,當時騙補現象非常普遍!

2018年政府終于意識到了,補貼失控這個嚴重的問題,發布了531政策,給當時熱火朝天的光伏行業潑了一盆冷水。叫停了集中式光伏電站的建設,分布式光伏只安排了10GW。這意味著政策直接打壓了需求,光伏進入急凍期。

到了2019年,政府也意識到剎車踩的急了些,出臺了“218”新政。這次改革是財政部提前下達補貼規模,發改委定補貼上限,企業競價上網價格。

今年2020年,基本延續了2019年的競價制度,不過補貼額度,從30億下降到了15億。雖然光伏補貼逐年減少,但我們可以看到,行業的落后產能已經逐漸出清。

經過洗牌后的光伏上下游產業鏈的集中度也大幅提高,“剩者為王”的光伏領軍者,未來也會更加坦然面對沒有補貼的現實。0補貼倒逼技術進步,提高生產力,降本增效,光伏平價上網的條件已經日趨成熟。

而2021年是“碳中和”目標提出后,開始落地的第一年。中國首先提出后,日本韓國也相繼提出,大概率美國重返《巴黎協議》后也會跟進。同時,光伏已經寫入十四五規劃,2021也是十四五規劃的開局之年,明年地方光伏政策落地預期強烈!

剛剛結束的2021年中央經濟會議8條目標,新能源光伏位列第八!2021年更是光伏平價發電的元年。總體來說光伏上有政策加持,中有技術支撐,下有市場需求,所以2021年,才是光伏行業真正輝煌的起點。

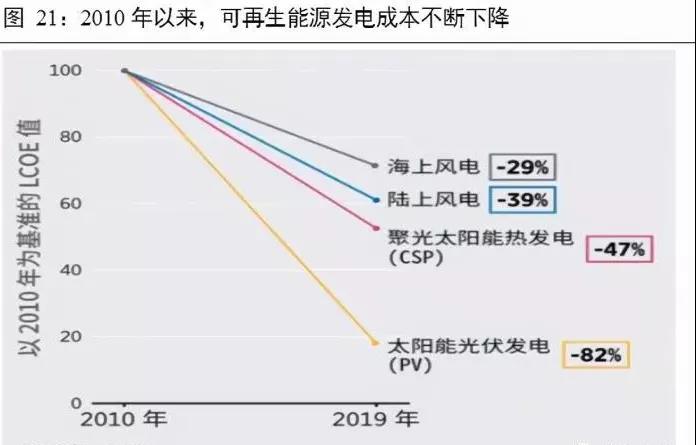

過去,在各種文件和報告中,光伏是替代傳統能源最有競爭力的新能源還只是一個問號或者說是一句口號。但伴隨光伏發電成本的下降,現在各種文件和報告中,光伏發電替代傳統能源發電已經是能不能在2050年達到30%的問題了。

國際權威機構的判斷是:“可再生能源將迅速增加,到2050年,將占全球電力結構比例85%。其中太陽能光伏將占全球電力結構比例的三分之一”。

國內權威報告的結論是:“2050年,光伏發電將成為中國的第一大電源,光伏發電總裝機規模達50億千瓦,占全國總裝機的59%,全年發電量約為6萬億千瓦時,占當年全社會用電量的39%”。

2019年,全球光伏發電占全部發電的比例僅僅是3%,中國光伏裝機僅僅是2億千瓦。它意味著,中國優秀光伏企業的未來30年,擁有十倍乃至幾十倍的市場增長空間!

具體來說,2021年的新能源和光伏的裝機量,會達到170G瓦,相比2020年125G瓦的提升非常明顯。特別是疫情,部分應該在2020年就落地的產能推遲到明年,國內的“十四五”規劃也會對可再生能源的占比提出更高目標。

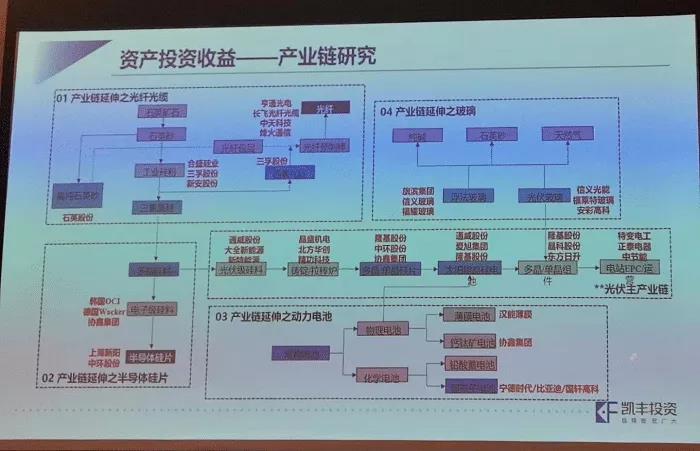

平價后的光伏是長景氣的黃金賽道,它根本已經不是什么周期股,光伏的電價下降才剛剛開始,因為光伏背后還涉及到半導體及芯片,光纖光纜、玻璃、動力電池等諸多領域,未來受半導體摩爾定律的繼續推動,光伏的成本還會源源不斷地下降,直至到煤電成本的10分之1,可以想象誰掌握了這種低成本、又可以無限獲取的清潔能源,誰就將掌握未來全球能源話語權!

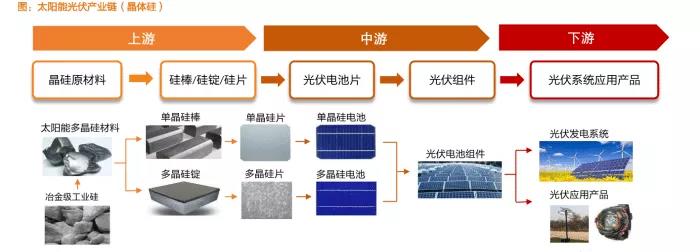

而光伏主產業鏈從上至下可分為多晶硅、硅片、電池片、組件、逆變器及電站等環節。

硅料環節:短期新增供給有限,2020 下半年到 2021 年有望維持供需整體偏緊的狀態;后續國內多晶硅產業有望迎來新一輪擴產浪潮,進口替代以及國內落后產能的替代將持續演繹。

硅片環節:隨著參與者的增加以及單晶硅片產能的大幅擴張,主要設備企業受益;后續單晶硅片供需漸趨寬松,隆基的競爭優勢依然明顯;隨著光伏裝機規模的增加,主要耗材金剛線和碳基復合材料的需求都有望持續增長,且競爭格局較好。

組件環節:組件競爭門檻可能提高,頭部企業有望形成品牌和成本優勢, 未來頭部企業的市占份額將持續較快提升。光伏玻璃和膠膜競爭格局較好,未來受益于光伏需求持續增長,且玻璃環節受益于雙面雙玻組件滲透率的提升。

逆變器&支架:主要逆變器企業加快搶占毛利率水平明顯更高的海外市場,未來趨勢有望延續;國內跟蹤支架龍頭加速擴產,有望擴大市占份額。

那么光伏行業產業鏈里面有哪些好的優質品種呢?

1.多晶硅

隆基股份:全球最大的單晶硅光伏產品制造商,專注單晶太陽能發電解決方案。在行業中有著不可替代的地位,主要是單晶硅棒,硅片,電池和組件的研發,生產和銷售。近幾年的業績增長非常不錯,未來的增長也非常的好,是絕對的龍頭。

中環股份:單晶硅第二龍頭,以單晶硅為起點覆蓋光伏產業鏈。包括太陽能硅片,電池片,模組,集中式光伏電站,分布式光伏電站。公司太陽能高效單晶硅片市場占有率全球第一。

晶澳科技:包括硅棒,硅錠,硅片,太陽能電池及組件,太陽能電站運營在內的全產業鏈鏈條,成為光伏行業產業鏈標志,結構布局協同的龍頭之一。

2.玻璃

亞馬頓:太陽能光伏減反玻璃龍頭,全區唯一一家物理化鋼化技術規模化生產超薄雙玻璃組件的企業,并開始自建光伏電站。

福萊特:主要業務是國內先進的玻璃制造企業,年產能90萬噸,主要是光伏玻璃。

3.電池片及組件

通威股份:合肥太陽能17年電池產能,產量全球領先。創造了全球電池片行業60%以上的利潤,占有率非常高。

福斯特:光伏封裝材料EVA膠膜和PO膠膜的龍頭,主要產品是光伏封裝膠膜和背板是太陽能電池組件關鍵封裝材料。

愛康科技:全球太陽能電池鋁邊框龍頭,連續十年占全球市場份額首位。

4.逆變器

逆變器:組串式逆變器仍占據主要地位,儲能或成為新亮點光伏逆變器是太陽能光伏系統的心臟,其主要功能是將電池組件產生的直流電轉化為交流電,并入電網或供負載使用,屬于光伏發電系統的核心設備。陽光電源 、錦浪科技 穩居出口前三位列 2019 年出口逆變器企業前三名。

5.光伏組件

晶盛機電:公司是國內技術領先的晶體硅生長設備供應商,自設立以來專注于擁有自主品牌的晶體硅生長設備及其控制系統的研發、制造和銷售。全自動單晶硅生長爐和多晶硅鑄錠爐主要用于生產太陽能光伏電池所需的單晶硅棒,多晶硅錠。

捷佳偉創:國內領先的晶體硅太陽能電池生產設備供應商,主要產品是管式PECVD,罐式高溫擴散爐,單多晶制絨設備。

北方華創:泛半導體領域的刻蝕機,PVD,CVD擴散爐等,廣泛應用于光伏,半導體

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號