![]() 新能源

新能源

![]() 新能源

新能源

新能源汽車相比傳統汽車更加接近于消費電子,這基本得到了公認。

2020年,在新能源汽車、智能汽車受到資本市場熱烈追捧的時候,我們看到特斯拉(TSLA.US)、蔚來(NIO.US)乃至小鵬(XPEV.US)、理想(LI.US)的股價不斷上漲,總會覺得缺點什么;

2020年,滴滴談妥與軟銀的自動駕駛業務融資,并且開始與整車廠合作,推出合作品牌的智能汽車,開始宣傳車路協同的時候,我們也覺得缺點什么;

2020年,當巨頭企業不斷拓展新業務,玩轉分拆融資與上市游戲,投資人爭相追逐這些更有確定性項目的時候,我們還是覺得缺點什么。

但是到了年底,12月16日早晨,“缺點什么”的答案終于揭曉:美股上市公司百度(BIDU.US)股價單日上漲13.83%,市值重回600億美元,并且在第二天持續上漲,股價一度回到200美元以上。

投資者終于納過悶來,看了這么多新能源、智能汽車企業之后,百度和它旗下的阿波羅(Apollo)其實一直在這個舞臺中從未下場。

資本市場短期非理性,但長期一定理性。投資者不相信被埋沒的價值,也不相信嗓門最高的呼號,能夠創造長期價值的企業,最終會受到長期的認可。

新能源汽車的“新語境”——智能化百度的股價市值表現,在2018年中-2020年一季度之間,陷入了長時間的調整當中。除了宏觀經濟狀況導致的企業廣告投放低潮外,另外一個非常重要的原因在于,這個時間正好與智能汽車的發展陷入低潮期相吻合,有關百度的想象空間(長期價值估算)受到了影響。

時間進入到2020年,以特斯拉、蔚來、比亞迪(01211)為代表的新能源主機廠率先緩過神來,伴隨著汽車交付量的提升,股價大幅度上漲。

百度股價表現(2020年3月-12月)來源:東方財富

這代表了中美兩地市場對于新能源汽車商業邏輯的肯定。而隨著新能源車輛上路越來越多,人們已經不再滿足于簡單的出行,而是對新能源語境下的“新功能”有了更高的期待。

這時,市場也隨之開始更加重視自動駕駛、軟件類、共享出行類企業的發展情況。自2020年二季度開始,UBER(UBER.US)、百度的股價都在上漲,整車廠中具有軟件優勢的小鵬汽車則股價跳漲,迅速翻倍。

這些企業之中,股價漲幅最為兇猛的當屬百度。大漲的導火索,是市場傳聞中的與數家企業接洽組建電動汽車合資事宜。據傳聞,這其中包括了吉利汽車(00175)、廣汽(02238)、一汽在內的數家公司。就在剛剛不久前,還傳出了百度或將與威馬聯手造車,目前雙方正對可能的合作模式進行商議。

不論是整車廠還是百度,對此都沒有表態,但市場給出了非常積極的反饋,投資者的態度很直接。

獲得認可,對于個人和企業來說,有很多共通的地方。每一個個體的人要在工作中要獲得認可,首先要表現出足夠專業度。而這些專業度的來源,絕大多數在于日積月累的工作沉淀;而對于企業來說,在什么業務上做不間斷的長期投入,就有機會在這些投入中獲得回報,這份回報也包括了來自外部資本的認可。

智能汽車領域也同樣如此。在過去一段時間里,有大量自動駕駛初創公司或悄然關閉,或賣身整車廠,其中最重要的原因之一,就在于這些企業空有技術能力,但缺乏出行數據這項最重要的“資源稟賦”,自動駕駛缺乏土壤。

百度有百度地圖的海量用戶,和在自動駕駛領域的長期投入,出行數據和實際路測數據,這是其他大量自動駕駛相關企業所不具備的優勢。

智能化的核心因素:數據資產2020年中報發出之后,就有分析人士指出,百度當時400億美元左右的市值,已經無法體現出其真實價值。當時的分析主要是圍繞著財務分析展開的,所聚焦的是一個企業過去一段時間的經營表現,和企業體現出來的新趨勢。

但也有一些企業的資產和價值,是無法在現有的財務體系中體現出來的,這就需要投資者根據企業業務、行業特征來自行判斷,這也是專業投資者的能力基礎和價值體現之一。

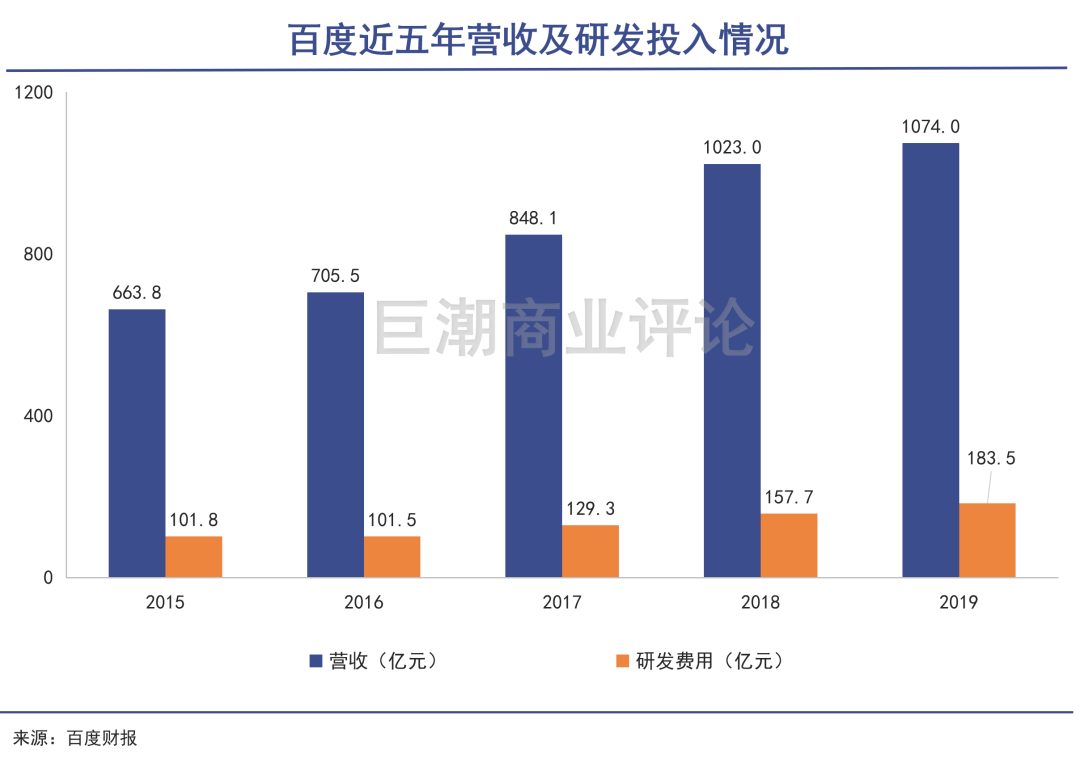

百度的研發費用,一直位列中國互聯網科技企業中的前列。在其經營費用中,研發投入一直占據相當大的比重,2015年達到百億級之后,仍然不斷增加,2016-2020年分別為101.5億元、129.3億元、157.7億元、183.5億元。

2020年前三季度,百度研發投入186.82億元,這個數字已經超過了2019年的總和。

百度在過去五年營業收入不斷增加的情況下,對研發進行了更加堅決的投入,其中非常重要的一部分就是阿波羅自動駕駛業務。自2017年開始,Apollo就以“汽車界的安卓”為目標,推動開放的自動駕駛生態系統建設,一年時間就積累了百余家合作伙伴。

之所以能夠吸引如此眾多的合作伙伴,數據資產是非常重要的核心因素之一。前文所說的地圖產生的數據、自動駕駛路測所產生的數據,對于任何自動駕駛生態中的創業者、整車廠來說,都具有無可替代的價值——數據是必須的,但如果依靠自行采集,就必須投入十分巨大的成本。

如今,在百度的自動駕駛生態中,這部分數據資產已經充分證明了自己的價值:創業者、服務提供者因為有百度所積累的豐富數據慕名而來,而更多的服務,又能吸引更多的整車廠商與百度服務。

但在過去很長時間里,百度的這些數據資產價值,和研發投入帶來的長期價值一樣,并沒有受到資本市場的認可,顯然,這種情況正在出現改觀。

新能源汽車的智能服務生態2016年底,谷歌(GOOG.US)將旗下自動駕駛業務Waymo獨立出來,成為母公司Alphabet旗下的子公司。百度一樣,也上馬了自動駕駛業務阿波羅。

2018年,根據摩根史丹利的測算,將Waymo的估值定在了1750億美元的天價,雖然在此后有所下降,但也在千億美元級別,在全球未上市的獨角獸中排名前列,這給全球各地涌現出來的自動駕駛企業價值估算奠定了基礎。

在“智能汽車”領域,Waymo是全球范圍內最具價值的企業,但相比特斯拉這個“新能源汽車”領域全球最具價值的企業(6000億美元市值),估值還存在比較大的差距。

形成這種局面的原因,并非是因為Waymo的價值相比特斯拉如此懸殊,而是軟件企業一定要在所依附的硬件相對成熟之后,才會迎來更大的發展。

例如,互聯網巨頭BAT、FAANG們,一定要在PC和智能手機走向成熟之后,才會體現出自身的價值來,但最終軟硬件發展的結果是,軟件企業——互聯網巨頭們獲得了更多的價值,硬件企業的價值反而會在后期走向消散。

各類軟件型,特別是生態型企業在更長的歷史周期中,由于用戶需要不間斷使用,不斷續費,企業價值不斷提升,受到投資者的認可。因此在投資界,一直有“軟件吞噬世界”的說法。

以蘋果(AAPL.US)、特斯拉為代表的企業,則一直在避免成為純正的硬件企業,而是打造著“軟硬云一體化”的生態體系,因此市值不斷上漲,成為巨頭。但對于更多的硬件企業來說,則必須依靠軟件企業,來為其手機、汽車提供軟件服務,滿足消費者需求。

在新能源汽車領域,百度阿波羅正是這樣一個智能服務生態的提供者的角色,可以與整車廠充分協同,共同服務用戶。

除此之外,百度也可以依托于軟件生態的服務能力、自動駕駛技術自行造車。不論是更加前沿的無人車,還是相對“傳統”的新能源車,都會形成相比其他企業在整車之外的競爭優勢。

相比單純的靠汽車硬件賺錢,技術和軟件產生的盈利想象空間更大,也更具持久性。按照“市值=未來企業經營中獲得利潤的總和”這個定義來看,百度和它的阿波羅生態,非常符合二級市場投資人的偏好。

寫在最后新能源汽車公司的投資者們,總是會被問到一個問題:如果傳統燃油車廠商開始做新能源了,你們怎么辦?

現在,這些投資者們可能要被問到另外一個問題了:如果掌握了自動駕駛技術、地圖數據、服務軟件生態的企業要做新能源車了,你們怎么辦?

新能源汽車相比傳統汽車更加接近于消費電子,這基本得到了公認。但消費電子最核心的價值從來都不是硬件本身,而是硬件背后的用戶服務生態,這也是新能源汽車相比傳統燃油車最核心的差異點之一。

在“汽車硬件”如火如荼的發展時,市場尚且可以忽略生態服務的重要性,但當路面上的新能源車越來越多,人們開始對新能源背后的服務追求更多之后,新的變化就出現了。從這一點上來判斷,美股市場的投資人并沒有看錯。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號