![]() 新能源

新能源

![]() 新能源

新能源

一、垃圾焚燒廠數(shù)量近五年復(fù)合增長率達(dá)15.6%

2020年6月10日,生態(tài)環(huán)境部副部長趙英民在《第二次全國污染源普查公報》發(fā)布會上提到,“十二五”和“十三五”期間(2011-2020年),我國垃圾焚燒廠的數(shù)量增加了303%,焚燒處理量增加了577%。

2010年我國在運行焚燒廠104座,城市生活垃圾焚燒處理量約2300萬噸/年;到了2019年增長到401座,處理量達(dá)1.2億噸/年。10年間,城市生活垃圾中焚燒處理占比由18.8%上升至51.2%。

截至2020年6月1日,我國在運行的垃圾焚燒廠總計455座,過去5年間垃圾焚燒廠數(shù)量的年均復(fù)合增長率為15.6%。

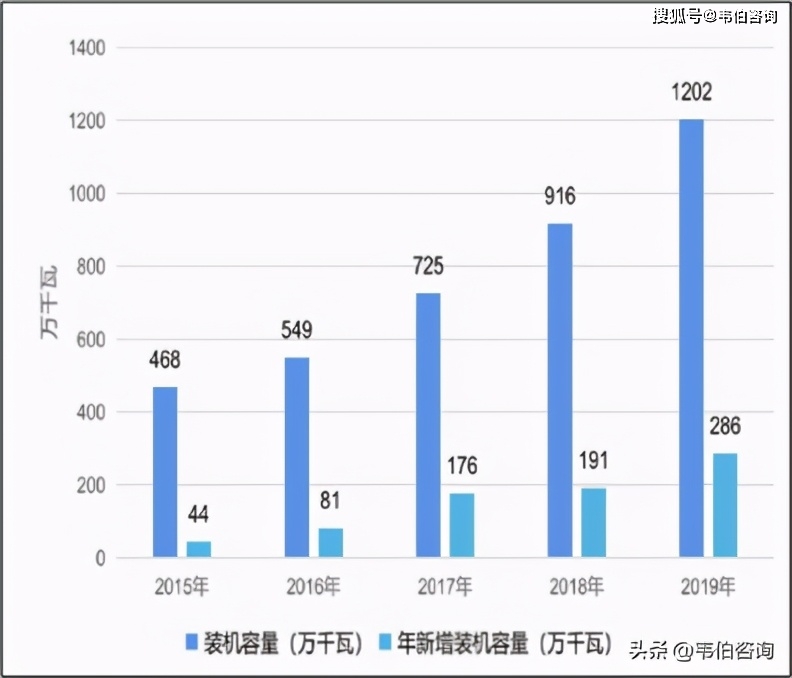

二、截至2019年底全國垃圾發(fā)電累計裝機容量1202萬千瓦,同比增長31%

截止2018年底,全國已投產(chǎn)垃圾焚燒發(fā)電項目401個,較2017年增加63個,并網(wǎng)裝機容量916.4萬千瓦,較2017年增加191.3萬千瓦;年發(fā)電量488.1億千瓦時,較2017年增加112.9億千瓦時;年上網(wǎng)電量393.2億千瓦時,較2017年增加92.4億千瓦時,年處理垃圾量1.3億噸,較2017年增加約0.3億噸。

截至2019年底,全國已投產(chǎn)垃圾焚燒發(fā)電項目504個,較2018年增加103個,垃圾發(fā)電累計裝機容量1202萬千瓦,較2018年增長31%。

圖表1:2015-2019年全國垃圾發(fā)電累計裝機及年新增裝機容量(萬千瓦)

資料來源:中國產(chǎn)業(yè)發(fā)展促進會生物質(zhì)能產(chǎn)業(yè)分會、韋伯咨詢整理

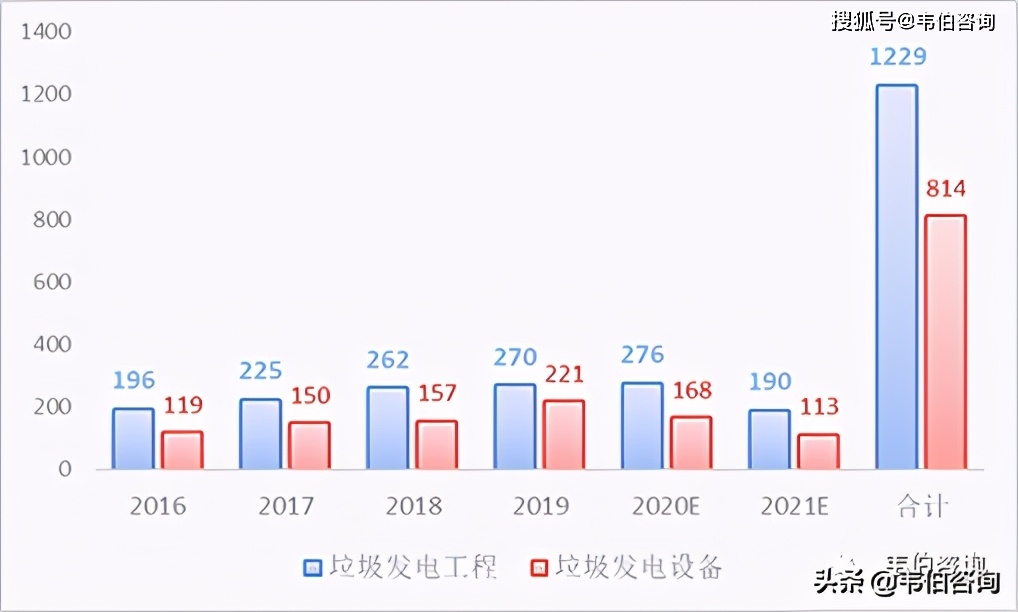

三、2021年垃焚燒發(fā)電行業(yè)市場規(guī)模將超2000億

根據(jù)對光大環(huán)境、海螺創(chuàng)業(yè)、上海環(huán)境、偉明環(huán)保、綠色動力等12家垃圾發(fā)電上市公司運營項目投資額的測算,得到2016-2019年垃圾發(fā)電項目單位投資成本由54萬元/(噸/日)提高至55萬元/(噸/日),假設(shè)2020年單位投資成本小幅提升至56萬元/(噸/日);考慮典型的垃圾發(fā)電項目投資結(jié)構(gòu),工程土建、工程安裝、設(shè)備以及其他分別占比25%、13%、38%、24%,同時假設(shè)垃圾焚燒發(fā)電項目建設(shè)周期為18個月,T年投運的項目在T-2/T-1/T年的建設(shè)期分別為2.5/10/5.5個月,則2016-2021年間垃圾發(fā)電總工程及設(shè)備市場規(guī)模分別達(dá)到1229億元和814億元,整個垃圾焚燒發(fā)電行業(yè)2021年市場規(guī)模將超2000億。

圖表2:2016-2021年中國垃圾焚燒發(fā)電行業(yè)市場規(guī)模及預(yù)測(億元)

資料來源:華泰證券、韋伯咨詢整理

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號