![]() 新能源

新能源

![]() 新能源

新能源

2019年12月26日至27日,“2019制氫、氫能基礎設施建設高峰論壇暨燃料電池產業發展交流會”在北京順利召開,國家發展與改革委員會能源研究所副研究員劉堅博士在會上作《可再生能源與氫能協同發展前景》主題報告,他首先介紹了氫能發展的特點與現狀,然后重點闡述了可再生能源制氫的技術和其經濟性演變的趨勢,最后基于可再生能源制氫經濟性的判斷,展望了氫能未來的發展前景。《南方能源建設》記者根據論壇現場發言和報告整理本文,經征得專家同意,在此分享。

國家發改委能源研究所 劉堅 博士作報告

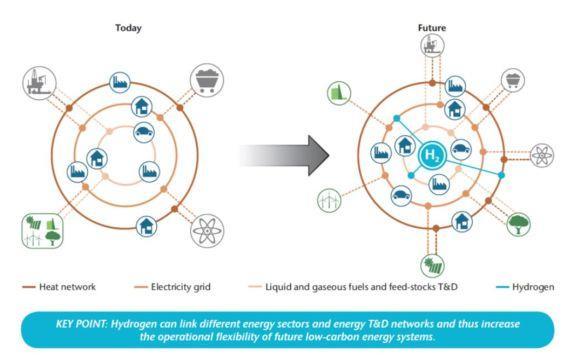

氫能在未來能源體系優化中的作用?

我們認為未來20年,電能還是站在一個主流的位置,但氫能是一個不可替代的配角,用于實現不同能源網絡之間的互聯。通過氫能,我們可以把目前的熱網、電網和油氣管網之間形成一個協調。也就是說,未來我們能源體系的優化,不僅僅局限在某一個能源品種里面,而是可以通過氫能實現整體的優化,甚至通過氫能實現能源其他行業之間的互動。

舉個例子,傳統的鋼鐵冶煉過程中,高爐線路不僅需要一些化石燃料如焦爐煤氣,還需要焦炭作為反應劑,因此在冶煉過程中產生了大量碳排放。目前歐洲一些鋼鐵冶煉廠采用了HYBRIT路線,如瑞典非化石能源鋼鐵冶煉項目,將氫能來作為反應劑來替代焦炭,則通過氫能這樣的一個媒介,可以通過可再生能源制氫,然后替代化工領域里面的高碳排放的焦炭,從而實現從非能源領域里面的深度脫碳的作用。

氫能應用場景分析

來源:國際能源署

電解制氫技術的現狀和未來變化趨勢?

目前電解制氫技術的主要方案還是電解水,可分為三類:堿性電解水、質子交換膜和固體氧化物。其中固體氧化物制氫的技術水平相對來說還是比較初步,產業化的距離還是還是比較遠,所以目前主要聚焦的還是堿性電解水和質子交換膜,反映這兩類技術核心的差異點包括轉換效率、電解槽成本和波動性電源適應性。質子交換膜在轉換效率更高,堿性電解水在電解槽成本更低。但是未來的一個核心關鍵點在于如何更多地采用低價的可再生能源來制氫,因此波動性電源適應性是非常重要的因素。那從這個角度來看的話,質子交換膜在在爬坡和啟停上的靈活性會高一些 。

未來電解制氫技術的變化趨勢還是會比較明顯的,有還會有一定的進步空間,從節能與新能源汽車路線圖對2030年電解制氫設備成本和堆棧壽命的變化來看,堿性電解水的設備成本降幅有限,大約降幅20%左右,質子交換膜的設備成本降幅可以達到40%,而且壽命增幅可達到1倍。但根據這個路線圖,堿性電解水仍有投資成本優勢,初期經濟性更為明顯,所以未來堿性電解水和質子交換膜的比選重點在于如何投資平衡成本、效率和靈活性之間的關系。

電解制氫技術的主要方案對比

來源:潘進,電解水制氫技術發展現狀及瓶頸分析

2020年至2030電解制氫技術發展趨勢

來源:節能與新能源汽車技術路線圖

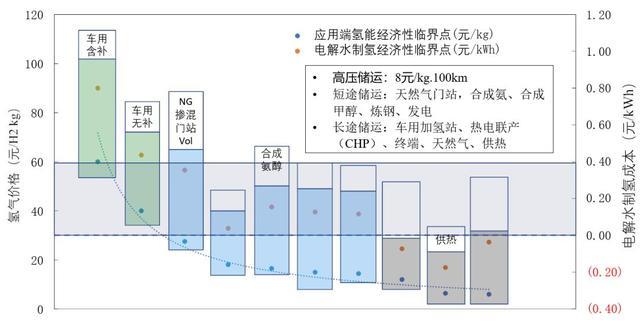

電解水制氫成本與應用場景經濟性臨界點?

決定電解水制氫成本經濟性的兩個核心因素,一個是電解槽的成本,另一個是電價水平。如用不同的疊線代表某一種制氫成本情況,分析可能的電解槽成本和電價成本的組合情況。隨著電解槽成本的下降,或者電價成本的下降,這條斜線可以不斷地往左移,代表電解水制氫的成本越來越低,可適用的應用場景越來越多。每個箭頭代表某一種價格對應的應用場景的經濟性臨界點。比如說最右邊實線代表60元/公斤的氫氣成本,在車用含補貼的應用場景中是可行的。但如果成本更低的話,車用無補貼就可以通過氫氣推廣應用。那如果我們想進一步地把氫氣推到一些非車業務部門,包括天然氣摻混(等體積)、合成氨、熱電聯產、煉鋼、煉油、合成甲醇等,這種情況下氫氣的價格還要進一步下降到30元/公斤。如果未來氫氣成本下降到10元/公斤,我們就可以拿氫氣做一些周期性的、長周期的或季節性調峰,天然氣摻混(等熱值)發電及儲能等更廣泛的應用場景。基于我們目前的電解槽成本和電價成本來看,電解槽成本差不多在1萬元/千瓦左右,電價成本為公開電價6毛到8毛,這是目前電解水制氫可以實現的價格區間。

綜上所述,實際上目前氫氣能用的經濟性,在不考慮儲運和加注的情況下,也仍然僅有在車用領域,要想滲透到其他非交通的應用場景,還是需要較大的經濟性提升空間。

可再生能源成本下降對未來制氫的影響?

未來制氫經濟性變化可能還會有比較大的趨勢,比較重要的因素就是可再生能源成本下降的趨勢非常明顯。從全球光伏和太陽能發電成本的變化來看,光伏從2010年開始到2018年,成本下降幅度接近80%,自發自用比例大、用電成本高的工商業分布式光伏發電已經達到用戶側平價。光伏成本下降的一個結果,在國內已經得到非常突出的案例,如青海格爾木、吉林白城領跑者基地中標價格已達到或接近當地燃煤標桿電價, 2019年8月內蒙古達拉特旗光伏領跑者報價最低0.24元/kWh,已經低于燃煤標桿電價 0.28元/kWh。這種趨勢可能在十四五期間,不僅僅在甘肅、內蒙古和吉林,甚至會大面積的在我國的這種氫能發展資源比較好的地方出現。所以可再生能源成本下降的趨勢是一個重要的因素。

從現在來講,大家考慮更多的還是棄風棄光的事件,特別是2016年平均的棄風已經達到17%,最近幾年雖然是有所緩解,但是在部分地區,如新疆的棄風率仍然高達20%。所以在部分地區棄風比較高的情況下,棄電制氫至今仍然還是有比較大的應用空間。未來隨著電網柔性輸電能力的提升,棄風棄光可能不再出現,而是通過低價出售,那同樣也會影響到電力現貨市場價格的波動。目前可再生能源占比20%的情況下,電力現貨市場里面價格的波動的幅度相對來說是比較小,整體的均價可能相對來說高一些,但是未來如果新能源占比達40%時,可以看到整個電力現貨市場的價格的下降就非常明顯。而且電力市場里面會出現大量的零電價這樣一個時段,就是非常適合制氫的優點。

所以回到我們電解水制氫成本的兩個決定因素(投資成本和電價)來看,投資成本就是電解槽利用效率越高越好,則全年平均每小時或每公斤制氫的成本最低。但是電價全年是有互動的,電價低的時段畢竟是少數,如果要提高全年電解槽利用時間,就不得不去用電價高的時段。所以降低總體制氫成本,需要在兩者之間做一個平衡。綜上 ,如果只看電力現貨市場的價格,不考慮付費成本,電力輸配成本,終端氫氣運營成本的話,那電解制氫成本仍然在22元/公斤以上。 但是未來隨著投資下降和電解槽成本下降,可再生能源占比達到40%的話,如果超過1000多個小時的新能源發電可以用于制氫,在這種情況下,制氫成本就會明顯地下降,制氫成本可下降到10元/公斤。

目前我們的降本策略,一種方案是共享制氫,即把電解槽安裝在新能源發電廠的升壓站或者母線上,利用電解槽來實現區域內風電、光伏不同時段、不同地點棄電的資源,這樣可以提高電解槽的綜合利用率;另外一種方案是可以通過電解槽4000小時應用于電力現貨市場低價電力制氫,其他時段轉移至用戶側選擇低谷電價制氫,這樣通過多元應用和價值疊加進一步提升電解槽利用率。

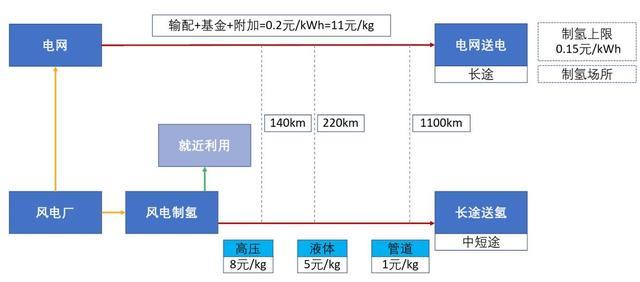

終端氫氣價格及電解水制氫成本臨界點(考慮運輸)?

能源制氫儲運的問題在于是送電還是送氫?如果運輸距離比較長,通過電網來輸電然后在終端來制氫更為合理,比如假設三北地區目前的輸配電價,加上基金和附加是每千瓦時2毛錢,這樣每公斤氫氣的運輸成本就是11元。如果直接在風電場廠內制氫,然后通過高壓或者液體罐車,或者利用管道進行運輸,我們相應假設了每公斤每百公里價格為8塊錢,來對比電網輸電成本的差異。總體來講如果說距離超過1000公里,電網送電更為劃算;如果運輸距離比較短,在100公里左右或之內,用高壓罐車的方式更為經濟。

我們還認為長距離輸電有兩個因素需要去考慮,首先風電制氫的風電上網電價要足夠低,如果高于當地煤電標桿電價,這個商業模式就不成立了;另外,在終端制氫會碰到較多用地場所如安全用地方面的限制,這是需要去考慮的現實因素。

可再生能源制氫運輸成本分析示意圖

電解水制氫成本與應用場景經濟性臨界點示意圖

這里得出結論,如果我們在考慮運輸成本后的終端氫氣價格及電解水制氫成本臨界點,仍然還是車用的經濟性更高一些,它對于清晰的價格接受度可能更大。那上圖中間的藍色部分呢, 包括天然氣門站的這樣的一個等體積的氫氣摻混、熱電聯產、合成氨醇、氫氣煉鋼和氫氣發電等都可以通過運輸成本下降來實現最終的經濟性。但是最右邊三類的天然氣門站的按照熱值的摻混氫氣,按照終端熱值來摻混氫氣以及單純的氫氣供熱的經濟性未來就不會太大,即使電解水制氫成本達到零,加上運輸成本之后,它還是沒有辦法實現這樣一個經濟性的應用。

綜上所述,交通、然后一些工業部門里面的熱電聯產和原料替代是未來氫能發展的一個非常重要的一個方向。IRENA 制氫成本預測:2025年,低成本光伏、風電制氫達到化石能源制氫+CCS成本區間;2035年前,低成本光伏、風電制氫成本普遍低于化石能源+CCS成本;2050年前,一般光伏、風電 制氫成本普遍低于化石能源制氫+CCS成本。因此,未來真正降低制氫成本還是要結合可再生能源才能實現。

可再生能源制氫規模潛力?

首先工業附產氫會有相當大的產能,大概600萬噸的氫氣 ,根據附產氫氣價值水平的不同會有不同的應用。 但是 我們希望未來還是主要利用清潔能源制氫,這里基于2018年全國的棄風棄光和棄水電量,并考慮到2025到2035年各種新能源發電裝機的提升比例,假定2025年棄電量為10%用于制氫,2035年棄電量為80%用于制氫,計算得到2025年的可再生能源制氫量為41萬噸,2035年為590萬噸。從交通終端來看,假定2025年氫能車10萬量,2035年100萬輛的規模,2025年和2035年的車用氫能的消費量為30萬噸和400萬噸。非車用氫能則比較難以估算,簡單的按照50%的車用需求來估算。綜合來講2025年總體的氫能需求大約是45萬噸,2035年是600萬噸,對比清潔能源制氫的產量,則2025年和2035年工業副產氫的產量只需要4萬噸和10萬噸,因此未來清潔能源制氫是完全能夠滿足車用氫能和非車用氫能的需求。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號