![]() 新能源

新能源

![]() 新能源

新能源

8月27日-28日,第十一屆中國新能源國際高峰論暨博覽會在山西省大同市召開。大同市市委副書記、市長武宏文表示,市政府以爭當“能源革命尖兵”為核心,布局了氫能、儲能、新能源汽車、風電、光電全產業鏈、煤炭清潔高效利用六大新能源產業。昔日的“煤都”正努力實現向“氫都”的轉型。

而在此前的8月12日,河北省也發布了《河北省推進氫能產業發展實施意見》(簡稱《意見》),《意見》明確指出,以張家口可再生能源示范區和全球能源互聯網張家口創新示范區為載體,建設張家口可再生能源制氫基地;創建張家口世界級氫能應用示范城市;支持張家口、保定、邯鄲開展先行先試,推動制氫、儲氫、加氫站、氫能應用等標準制定。

今年以來,大量地方政府都開始出臺政策和規劃布局氫能源的發展。在政府的鼓勵之下,各地相關企業也開始投資氫能產業。國發能研院、綠能智庫認為,目前我國氫能的發展仍然缺乏在國家層面上完整、系統的規劃。為避免出現盲目投資和資源浪費,各地政府的氫能規劃需要統籌協調。

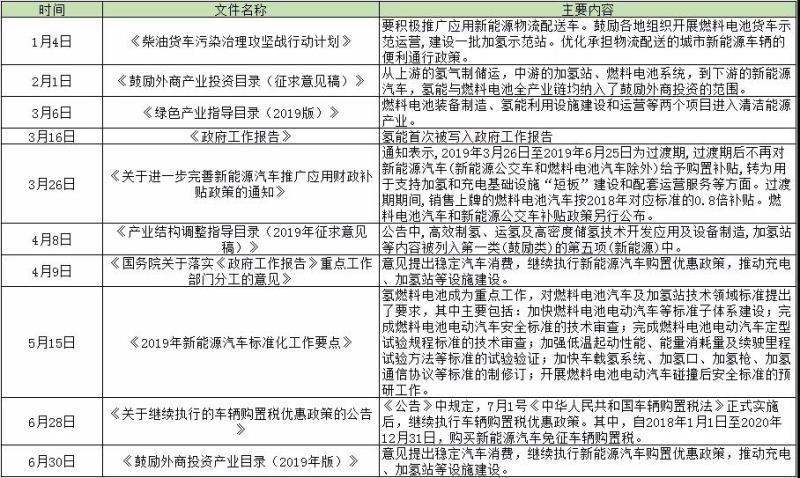

今年以來國家層面政策一覽

2019年,氫能首次寫進了《政府工作報告》,要求“推動充電、加氫等設施建設”。2019年3月,財政部等四部委聯合發布《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》,指出地方應完善政策,過渡期后不再對新能源汽車(新能源公交車和燃料電池汽車除外)給予購置補貼,轉為用于支持充電(加氫)基礎設施“短板”建設和配套運營服務等方面。今年以來,中央發布了10項與氫能源有關的政策,但全部都是非專項政策。

2019年國家級氫能源產業相關政策匯總

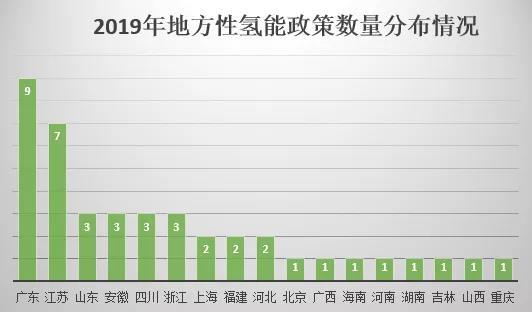

地方政府出臺的氫能政策簡析

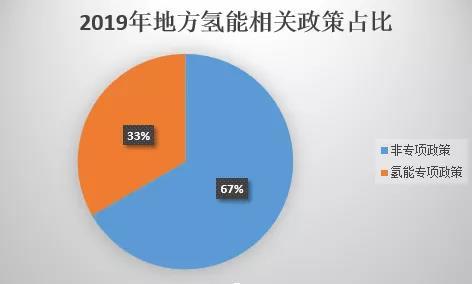

今年各地政府共發布了42項與氫能有關的政策。其中,廣東出臺政策最多,江蘇其次,其數量遠遠高于其他地區。長三角與珠三角地區省份政策數量占地方性政策總數比例將近60%,這兩個地區引領了國內氫能產業的發展。從政策類型看,地方政府氫能專項政策不到政策總數的1/3,大量氫能源相關政策都是以新能源汽車政策與環保政策的形式發布。

部分城市氫能產業規劃和布局

北京

2017年12月26日,《北京市加快科技創新培育新能源智能汽車產業的指導意見》(簡稱“指導意見”)發布。規劃到2020年,將建成國內最大的新能源汽車研發、應用中心,總體達到國際領先水平。同時,積極部署燃料電池汽車和智能汽車開發及示范,打造具有全球影響力的智能汽車創新中心。

上海

2017年9月,上海市科委、經信委和發改委聯合發布《上海市燃料電池汽車發展規劃》,上海市將推動燃料電池汽車試點示范運行,并為此制定了近期、中期和長期目標。

近期目標(2017~2020年):打造國內領先的燃料電池汽車技術示范城市,培育有國際影響力的氫能與燃料電池技術研發中心1個、燃料電池汽車檢驗檢測中心1個,燃料電池汽車全產業鏈年產值突破150億元。在示范運行與推廣層面,建設加氫站5~10座、乘用車示范區2個,運行規模達到3,000輛,積極推動燃料電池公交、物流等車輛試點;中期目標(2021~2025年):規劃燃料電池汽車示范區域,形成區域內相對完善的加氫配套基礎設施建設,在區域公共交通、公務用車、商用物流等領域探索批量投放,提升燃料電池汽車全產業鏈國際競爭優勢;長期目標(2026~2030年):成為具有國際影響力的燃料電池汽車應用城市,總體技術接近國際先進,部分技術達到國際領先,產業化全面成熟,面向私人用戶實現進一步市場推廣,帶動氫能交通,輻射全國燃料電池汽車產業高速發展。

武漢

2018年1月19日,武漢市首份氫能產業發展規劃建議方案出臺。發展規劃:2018~2020年,在研發層面,實現制儲氫、膜電極、電堆、系統集成與控制等核心技術領域達到國際先進水平;在制儲氫基礎設施層面,研究適宜長距離、大規模氫的儲運技術,形成制、儲、運氫的示范化應用,并建設國內領先的氫能產業園,聚集超過100家燃料電池汽車產業鏈相關企業,燃料電池汽車全產業鏈年產值超過100億元;在基礎設施與示范推廣層面,建設5~20座加氫站,在輪船、無人機、分布式發電等方面形成小規模氫能燃料電池示范應用,燃料電池公交車、通勤車、物流車等示范運行規模達到2,000~3,000輛。到2025年,武漢將產生3~5家氫能國際領軍企業,建成加氫站30~100座,形成相對完善的加氫配套基礎設施,實現乘用車、公交、物流車及其他特種車輛總計1萬~3萬輛的運行體量,氫能燃料電池全產業鏈年產值力爭突破1,000億元,成為世界級新型氫能城市。

蘇州

2018年3月19日,蘇州市發改委網站公布了“市政府辦公室關于轉發蘇州市氫能產業發展指導意見(試行)的通知”(簡稱“通知”)。通知指出,到2020年,氫能產業鏈年產值突破100億元,建成加氫站近10座,推進公交車、物流車、市政環衛車;到2025年,氫能產業鏈年產值突破500億元,建成加氫站近40座,公交車、物流車、市政環衛車和乘用車批量投放,運行規模力爭達到10,000輛。

佛山

2018年11月佛山發布《佛山市氫能源產業發展規劃(2018-2030年)》。到2020年,佛山市氫能源相關產業累計產值達到200億元,加氫站建設達28座;到2025年,產業累計產值500億元,加氫站建設達43座;佛山集聚氫能及燃料電池企業超過150家,培育氫能及燃料電池龍頭企業9家,形成氫能源及相關產業累計產值超過千億元,力爭將氫能源產業培育成為佛山市新興產業的重要支柱。

張家口

2019年6月12日,張家口市發布《氫能張家口建設規劃(2019—2035年)》。到2021年,形成覆蓋氫能制備、儲運、加注關鍵裝備、氫燃料電池整車及關鍵零部件制造的生態體系,全市年制氫能力達2.1萬噸,園區引入企業數量20家以上,全市氫能及相關產業累計產值達到60億元;到2035年,全市年制氫能力達5萬噸,園區累計引入企業100家以上。建成世界知名的氫能技術研發中心,成為全球氫能技術創新高地。全市氫能及相關產業累計產值達到1700億元。

在上述介紹的部分主要城市的氫能規劃中,我們可以看到,目前各地氫能的產業規劃都看重氫能應用,尤其是氫能源燃料電池車的生產和使用。國發能源院、綠能智庫認為,盡管各地氫能的規劃布局側重點有所不同,但整體上缺乏協調,有同質性的傾向。

氫能規劃急需統籌協調

目前,各地氫能投資熱情持續升溫。2019年上半年,我國氫能和燃料電池領域的投資項目多達70個,累計資金已經達到900億元,已經超過了2018年全年氫燃料電池產業相關投資及規劃資金的850億元。多地都相繼宣布打造氫谷、建設氫能小鎮。氫能概念股在資本市場也越來越火熱。

大量的市、區等都有了自己的氫能、氫燃料電池等相關產業布局。但其中省一級統一規劃的僅有廣東省的《加快氫燃料電池汽車產業發展工作方案》(征求意見稿)、山東仍在編制中的《山東省氫能源產業中長期發展規劃》以及浙江省已發布兩次的《浙江省加快培育氫能產業發展的指導意見》(征求意見稿)等,更多地方則只有地市一級層面的規劃。國家層面涉及氫能或氫燃料電池汽車的文件雖然已經陸續出臺了一些,但總體并沒有形成完整、系統的規劃。

國發能研院、綠能智庫認為,盡管各地的實際情況不同,地方制定的政策也能夠更多地考慮到自身的發展特點,但是缺乏總體層面的規劃會導致產業布局不合理。雖然目前氫能產業仍處于起步階段,但涉及的投資額度大、范圍廣,如果沒有頂層設計,很容易導致同質化競爭,最終也會限制各地氫能的發展。發展氫能應該充分吸取之前光伏的教訓,避免“一擁而上”的現象。

當前,氫燃料電池汽車是氫能的主要應用場景。但從技術角度看,氫燃料電池汽車目前仍處于示范化運營階段,要真正實現商業化運營仍然需要較長的一段時間。有專家預測,氫燃料電池技術或許還需五年時間才能成熟。而預計2030年才能實現氫燃料電池車的大規模商業化。在技術不成熟、市場不確定的情況下,如果各地盲目大規模投資建設氫能,而缺乏較高層級的產業規劃,會給氫能的長期發展帶來不利因素。

來源:國發能研院、綠能智庫

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號