![]() 油氣

油氣

![]() 油氣

油氣

MSI在報告中指出,干散貨船和油輪行業將出現史無前例的長期衰退,對航運業和港口帶來重大的財務風險。

伴隨全球低碳轉型,擱淺資產風險已經擴散到化石燃料的全行業鏈條之中。

航運業最重要的獨立研究和咨詢機構——國際海洋戰略機構(MSI)在最新報告《快速低碳轉型對航運業的影響》(下稱“報告”)中指出,化石燃料是依賴海運進行交易的大宗商品,占全球海運貨物總量的40%。

報告指出,旨在解決氣候變化的全球能源供應去碳化將對全球海運業產生根本性影響。如果《巴黎協定》設立目標可以實現,在低碳轉型的情況下,世界煤炭消費將下降80%,石油消費將下降一半,液化天然氣需求將在近期達到峰值,然后開始下降。為此,干散貨船和油輪行業恐將出現史無前例的長期衰退,對航運業和港口帶來重大的財務風險。

MSI還在該報告中表示,液貨船市場最易受到低碳轉型影響,因為液貨船的貨物全部由化石燃料構成。而在大規模電氣化和可再生能源轉型下,即使生物燃料快速增長,也無法抵消大宗液體能源運輸的需求萎縮。

減排目標促全球能源需求大規模重構

“擱淺資產”被用來形容那些在減排監管從嚴后變得沒用的化石燃料項目。當下全球所進行的從化石燃料向可再生能源的轉型,意味著航運業和港口投資者將面臨重大財務風險,而此前行業內缺乏對該風險的充分評估。

報告指出,全球將近一半的原油在被加工然后用于消費之前,會先被運輸到煉油廠。全球四分之一的石油消費包含從煉油廠運往使用終端的精煉產品。全球煤炭生產中大概有15%使用海運,而被輸進液化天然氣罐的天然氣份額剛剛超過10%,且在迅速攀升。

然而,海運是資本密集型產業。商船的價值超過7000億美元,維持和擴大承載量都要求大量資金。同時,海運投資者也承擔著大量風險:市場很容易受到供過于求的影響,船只的超額訂單和需求的大幅波動都會引發設備使用率的劇烈變化。

譬如,在強勁的市場中,當收入潛力推高售價時,船只價格會隨之迅速上漲。最顯著的例子之一是21世紀頭十年中段的繁榮。

在2003年8月,一艘五年新的海岬型干散貨船報價是3300萬美元,這是一種較大的干散貨船,主要用來從巴西和澳大利亞向中國運輸鐵礦石。五年后的2008年8月,同一船型的價格已經飆升至1.55億美元,實現了將近5倍的增長。在又過了5年的2013年,這種船只的價格回落到3000萬美元。最近的五年里,價格降到2500萬美元以下。等到了2018年第三季度,價格又回升至3500萬美元左右。

對于一些投資者來說,正是這種不穩定性讓海運成為一個具有吸引力的投資市場。在恰當的時機,你可以在頂峰和低谷期賣出買進,進行資產交易。海運通過超額訂單創造自身周期的能力,為運營者提供了他們可以(或認為他們可以)利用的不穩定性。

然而,雖然訂單和海運需求的波動創造了動蕩的市場環境,但在大部分主要市場中,海運已經能夠依賴于需求的長期增長趨勢。隨著時間的推移,貨運量會增加。盡管貨運增長率會隨著國內生產總值(GDP)和對特殊貨物的地區性供需波動而變化,但長期趨勢是上揚的。

不過,正如報告所指出的,伴隨著“史上最嚴”的《巴黎協定》減排排目標出臺,全球能源需求大規模重構,海運市場在此方面的外部性將極大增強,全球需求下滑將改變區域間大宗商品貿易流量,以及航運業所有細分領域所需的航運能力、行業收益及資產價格。

航運業和港口重大財務風險

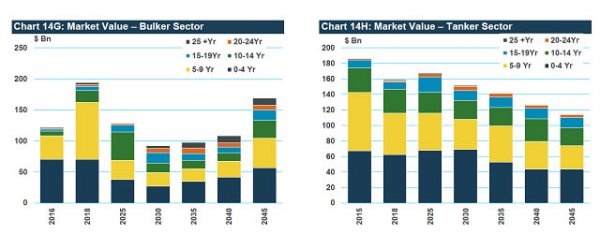

整體而言,MSI模型表明,在可再生能源產能繼續加速上升,同時各國政府履行《巴黎協定》承諾的1.5攝氏度減排情景下,全球油輪總價值從2025年起將一蹶不振,從2018年的1850億美元,到2050年降至1000億美元左右。

在這一情景下,當目前制造的液貨船年齡到達10至15年時,價值僅比廢金屬高一點(通常液貨船的生命周期為25-30年)。

不過,雖然煤炭需求出現最大幅度下滑,散貨船細分領域可根據船舶體積大小,轉而運輸其他非煤炭散裝貨物(如鐵礦石、谷物、金屬),從而受到一定保護。

此外,在1.5攝氏度減排情景下,散貨船煤炭運輸需求將下降一半左右,但由于谷物和小型散貨貿易的擴張超過煤炭貨物的下滑,2022年至2035年,散貨船總需求僅會下降14%。

在煤炭基礎設施方面,煤炭出口港比煤炭進口港更易受到能源轉型的影響,因為后者的大宗商品吞吐量更加多元化。

整體而言,2018年至2030年,全球干散貨船的價值將從1950億美元下降至900億美元。

報告還指出,航運市場一直處于波動,但之前從未出現大宗商品需求長期下降的情況。鑒于陸上運輸正在根據1.5攝氏度升溫目標實現去碳化,MSI預測,干散貨船和油輪行業將出現史無前例的長期衰退。干散貨船和油輪的利用率將長期維持較低水平,對投資者收益造成威脅,同時增加借貸者的拒付風險。

航運業和投資者應如何應對這一難題

MSI指出,歷史證明,越新、效率越高、排放越低的船舶越能在低谷期保持價值。與擴大船隊相比,在提高效率和減排技術方面進行投資也許是更好的選擇。

對于投資者而言,了解每個細分領域的不同風險以及各細分領域大型航運公司面臨的風險愈發重要。

MSI指出,集裝箱貨船和化學品貨船不但絲毫未受能源轉型影響,反而直到2050年,都將繼續保持絕對增長,并且不斷擴大市場份額。特別是通過向低碳和零碳型燃料轉移、提高運營效率,這些細分領域在連接低碳全球經濟方面前景光明。

在液貨船和散貨船方面,供給側約束是關鍵。只有減少訂單(大規模淘汰),液貨船和散貨船才能從低碳轉型的沖擊中恢復,船舶使用率才能恢復到當前水平。

同時,船舶的選擇也變得十分重要:大型散貨船易受煤炭影響,在減排情景下的前景尤其暗淡。而小型散貨船更容易向非煤炭散裝貨物轉移,因此更具韌性。

MSI認為,現在就必須采取行動:大部分船東在進行投資評估時,認為船舶的最短生命周期為20年,這就意味著除非投資目前最老舊的船舶,否則所有投資的船舶都將受到低碳轉型的重大沖擊。然而,目前航運業和投資者對需求側動態的討論依然接近空白。(記者 高雅 馮迪凡)

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號