![]() 新能源

新能源

![]() 新能源

新能源

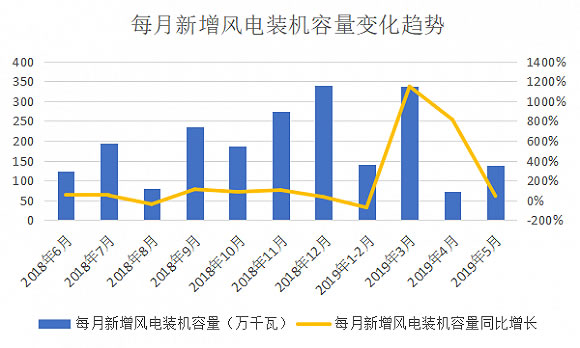

6月18日,國家能源局發布1-5月份全國電力工業統計數據。數據顯示,1-5月全國新增風電裝機容量688萬千瓦。經計算,5月新增裝機規模為138萬千瓦,同比增加44%,風電行業裝機加快,搶裝號角已經吹響。

5月24日,國家發展改革委發布《關于完善風電上網電價政策的通知》,其中關于陸上風電的電價《通知》中這樣規定:

2018年底之前核準的陸上風電項目,2020年底前仍未完成并網的,國家不再補貼;2019年1月1日至2020年底前核準的陸上風電項目,2021年底前仍未完成并網的,國家不再補貼。自2021年1月1日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼。

這一政策的發布直接推動了風電搶裝的開始。

《通知》中關于海上風電的電價退坡做了如下規定:

對2018年底前已核準的海上風電項目,如在2021年底前全部機組完成并網的,執行核準時的上網電價;2022年及以后全部機組完成并網的,執行并網年份的指導價。

由此可見,海上風電也將會迎來搶裝潮。因此,興業證券預測風電行業將迎來一個連續三年的搶裝周期,年均裝機規模預計能達到30GW左右。

整機價格上漲仍供求緊張

去年風電機組價格跌入低谷,逼近3000元/千瓦的報價讓整機商頻頻叫苦。盡管在年底價格有所回升,但是2019年初烏蘭察布風電基地在招標過程中又出現最低單位千瓦報價3137元。

當前風機招投標價格卻呈現大幅上漲趨勢。據了解,3400元以下風機訂單幾乎沒有了,第一、二梯隊的整機廠家也將風機價格定在3500元以上,甚至出現了3600/3700元的價格,整體價格上漲在200-300元是正常現象。北京國電電力新能源技術有限公司總經理董霞威認為2019年后半年風機價格還將會有所突破。

同時,隨著搶裝潮來臨,風電產業鏈上中下游均想分得一杯羹,零部件也出現了價格上漲的現象,進而影響到主機價格上漲。

有業內人士透露,當前已經出現整機廠商毀約的情況,為了保住較大的風機訂單而放棄一些較小的訂單。受此影響,二線的整機商產能得以釋放,未來風電產業或將迎來滿產滿銷的狀態。

有研究指出,未來相關優質的產品和主流機型還有漲價的空間。

回歸“三北” 海上風電前景可觀

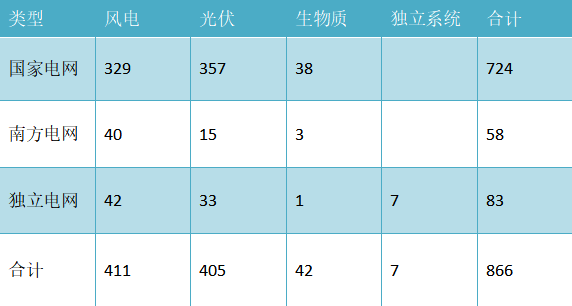

一直以來,可再生能源補貼缺口達千億元,風電開發商受補貼拖欠影響,負債率高企。近日,財政部下發可再生能源電價補貼附加補助資金撥付的通知。據了解,2019年國家可再生能源電價補貼資金預算總額約866億元。

其中,劃撥給國家電網的預算補貼資金約724億元,包括風電約329億元;劃撥給南方電網的預算補貼資金約58億元,包括風電約40億元;劃撥給國網、南網以外的地方電網企業補貼資金約83億元,包括風電約42億元。風電預算補貼總計411億元,占全部補貼的47.5%。

表:2019年可再生能源附加的預期分配方案(單位:億元)

補貼的下發將會加速風電運營商回款,進一步強化其資本開支能力,從而奠定風電搶裝的基礎。

就開發商而言,目前已核準未建設項目在固定補貼下的內部收益率是較為可觀的。同時,目前棄風限電情況明顯改善,風電回歸“三北”指日可待;并且去年風電機組價格一度下跌至3200元/千瓦,盡管今年有所回升,但較前幾年相比,價格仍有所下降,受上述因素影響,風電開發商的搶裝意愿較強。

據了解,目前國內風電開發商在開發戰略上主要有以下三點布局:

一是把享有現有電價的存量項目在2020年底之前搶裝完成,消化存量的已核準的高電價項目;

二是大量儲備陸上大基地項目,要么自己運作一個風電基地,要么由政府牽頭,多家企業合作開發。眾所周知,風電大基地項目多是平價項目,幾乎不可能有電價補貼,然而由于規模效應,成本較低,單位千瓦的造價在6000元以下;

三是開發海上風電,多家電力央企在海上風電領域斥巨資開發。華能在江蘇投資1600億元打造千萬千瓦級的海上風電項目,此外三峽、國電投、中廣核等企業也在積極布局海上風電。同時未來海上風電建設成本還將不斷下降,總體看來,未來海上風電的開發前景可觀。

搶裝潮下的風電產業鏈景氣度高,但是董霞威卻表示要給風電“搶裝”澆一下冷水,他認為任何情況下的“搶裝”都是不健康的行為,過快的生產建設不能保證安全質量,給后續的安全運行也將帶來不可估量的隱患。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號