![]() 油氣

油氣

![]() 油氣

油氣

應著力深化對油氣進口快速增長的巨大外匯資金需求、穩定的油氣供應來源和中國油氣價格基準等方面的研究,充分發揮“一帶一路”倡議、人民幣國際化和中國原油期貨的大平臺作用,制定切實可行的措施,有效化解油氣對外依存度高企對中國能源安全的挑戰和影響。”

三方面應對能源安全挑戰

近日,中國石油經濟技術研究院發布《2018年國內外油氣行業發展報告》,中國原油表觀消費量6.25億噸,原油進口4.62億噸,增長10.9%,對外依存度接近70%,較上年上升2.5個百分點;天然氣表觀消費量2766億立方米,進口1254億立方米,增長31.7%,對外依存度45.3%,較上年上升4個百分點。中國繼2017年成為全球最大原油進口國之后,2018年超越日本成為全球最大天然氣進口國。與此同時,2018年中國國民生產總值首次突破90萬億元,按可比價格計算,比上年增長6.6%。未來,伴隨著中國經濟的發展,油氣需求將同步增長,對外依存度將在相當長的時間內保持上升趨勢。特別是在大力治理環境污染和提高大氣質量的大背景下,天然氣對外依存度將保持快速攀升的態勢。

經濟發展對油氣能源需求具有較高的依賴性。正如美國戰略家、前國務卿基辛格所說“誰控制了石油,就控制了所有國家”,從而凸顯了油氣資源的戰略價值。換言之,如果沒有充足的油氣資源作為保障,該國的經濟發展將受到極大的制約。在歷史上,以石油作為武器的先例層出不窮。比如,日本之所以冒著將美國拉入全面戰爭的巨大風險,跨越太平洋襲擊珍珠港,就在于美國對日本實施了石油禁運;第四次中東戰爭中,以沙特為首的歐佩克成員國為聲援埃及和敘利亞,對以美國為首的偏袒以色列的西方國家實行了石油禁運,導致油價暴漲,從禁運前的3.01美元/桶提高到11.65美元/桶,致使美國工廠倒閉、失業率增加、燃料緊缺、交通困難,經濟陷入困頓狀態。目前,持續高速發展的中國經濟也表現出了對油氣資源的高度依賴,中國已經成為全球油氣雙料最大進口國,石油和天然氣在中國一次能源消費中的比重分別為18.3%和8%,但均低于全球平均33%和25%的水平。同時,中國已經制定了提升天然氣利用的規劃,2017年國家發改委印發的《加快推進天然氣利用的意見》明確,逐步將天然氣培育成為中國現代清潔能源體系的主體能源之一。到2030年,力爭將天然氣在一次能源消費中的占比提高到15%左右。這意味著中國對油氣的需求仍將保持強勁,對外依存度逐步攀升將使中國能源安全面臨至少三個方面的挑戰。

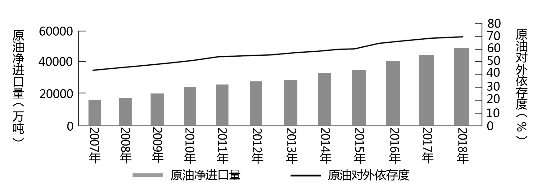

中國原油進口量及對外依存度變化(來源:2018年國內外油氣行業發展報告)

挑戰1:進口油氣的外匯需求

進口油氣快速增長需要巨大的外匯資金。

國際油氣貿易普遍采用美元進行標價和結算,有少部分使用歐元結算,使用人民幣結算則僅處于探索嘗試階段,鮮有油氣出口國或貿易商愿意接受人民幣作為結算貨幣。在人民幣未實現真正的國際化被國際貿易作為廣泛接受的結算貨幣之前,中國從國際油氣市場采購和進口的原油、天然氣將仍然以美元結算并支付為主。按2018年布倫特平均油價71.69美元/桶計算,中國進口原油的價值約2400億美元;按東北亞地區LNG進口均價9.41美元/百萬英熱單位計算,中國進口天然氣的價值約420億美元;如再考慮進口的成品油3348萬噸,需對外支付外匯總計超過3000億美元,按當年人民幣兌美元匯率計算將超過2萬億元人民幣,占中國2018年進口總額的14%、出口總額的12%左右,與貿易順差基本相當。如以后年度進口油氣進一步增加,進口油氣的外匯需求將同步增長。這對中國提升國際貿易水平,獲取更多的、穩定的外匯收入提出了更高要求。同時,如果要避免使用美元等外匯收入支付進口油氣款,就必須加快人民幣國際化的步伐,在中國與俄羅斯,以及哈薩克斯坦、土庫曼斯坦、烏茲別克斯坦等中亞國家的油氣貿易中加快探索推行人民幣結算,并適時總結經驗,逐步擴展到與亞太地區和“一帶一路”沿線國家的油氣貿易。在此過程中,應注重推進人民幣跨境自由流動,拓寬人民幣投資工具和國際貿易結算途徑,穩定人民幣幣值,使獲取人民幣的油氣資源國及其貿易商,能夠自由使用人民幣進行國際貿易結算和投資,實現持有的人民幣保值、增值,逐漸提升人民幣作為國際儲備貨幣的功能。

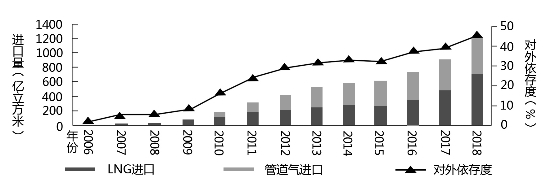

中國天然氣進口量及對外依存度變化(來源:2018年國內外油氣行業發展報告)

挑戰2:油氣進口來源的穩定性

進口油氣快速增長需要穩定的供應來源。

總體上,國際油氣資源豐富,特別是美國的頁巖革命進一步印證了科技進步能夠提升油氣資源的可用性和將儲量資源轉化為現實產量的能力,滿足經濟發展需求。但是,油氣資源在地域分布上極其不平衡。一方面國際油氣勘探開發已經開始由陸上轉到海上,從常規資源轉向非常規資源,對技術的要求越來越高,勘探開發成本呈上升趨勢,對投資資金的需求和依賴性越來越強;另一方面,在油氣資源儲量中占據主導地位的一些和地區,處于地緣政治和國際政治旋渦中心,易于受到不確定性事件的影響而導致油氣供應的穩定性受到威脅。

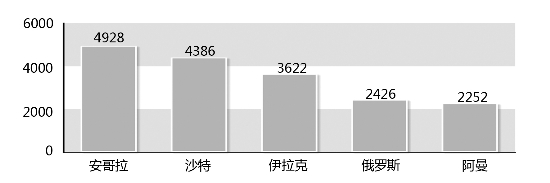

從中國的油氣進口看,來自沙特、伊朗、伊拉克、阿曼等中東地區的原油進口占比超過40%,俄羅斯占比超過10%,非洲的安哥拉以及南美的委內瑞拉也都是中國重要的進口來源國。從天然氣進口看,主要集中在中亞地區國家,以及卡塔爾、澳大利亞、馬來西亞等國家,隨著亞馬爾LNG項目的全面投產和中俄天然氣東線管道的建設,俄羅斯在中國天然氣進口中的地位越顯重要。近年來,美國對俄羅斯、委內瑞拉和伊朗實施制裁的逐步演變和深化,對中國油氣進口來源的穩定性已經顯現出越來越明顯的影響。美國與伊朗、美國與沙特、伊朗與沙特、土耳其與沙特、卡塔爾與海灣地區國家,以及敘利亞問題、巴勒斯坦問題等多重交織,中東地區地緣政治緊張局勢漸有加劇之勢。這些因素對國際油氣市場供應的穩定性愈來愈表現出負面性。

這對中國圍繞提升油氣進口來源穩定性制定并實施相應的外交政策等提出了客觀要求。在“一帶一路”倡議的實踐中,應注重在油氣資源國和油氣消費國之間搭建合作共贏的油氣勘探開發和貿易平臺,最大限度尋求增進合作的公約數,通過簽署包括營商環境、政策環境、油氣貿易、技術開發、資金跨境流動、項目融資,以及油氣產品定價等內容在內的一系列多邊協議,健全完善油氣投資與貿易便利化措施,提升沿線國家之間開展油氣合作和繁榮油氣貿易的預期,建立牢固的油氣合作伙伴關系和國家間戰略合作伙伴關系,創造穩定的油氣合作環境和氛圍,盡可能減少外來事件的沖擊,有效化解潛在的供應中斷或供應驟減危機,穩定國際油氣市場運行。

2018年中國原油進口五大來源國(據網絡資料整理)

挑戰3:中國油氣價格基準作用

進口油氣快速增長需要發揮中國油氣價格基準作用。

當前,國際油氣貿易的價格基準均存在于西方發達國家。其中,在國際原油貿易中,布倫特和WTI期貨價格具有重要的價格基準作用,布倫特價格更是覆蓋了全球65%以上貿易量;在國際天然氣貿易中,天然氣的定價一方面與布倫特或WTI期貨價格掛鉤,另一方面正在逐漸轉換到與美國的亨利中心價格和英國國家天然氣交易中心(NBP)價格作為價格基準進行掛鉤。同時,在國際油氣貿易報價體系中,普氏能源資訊(Platts)和阿格斯公司(Argus)則是最有影響力的國際報價機構。

這些國際價格基準反映了歐美地區的油氣市場供需狀況,包括中國在內的亞太地區由于沒有具有影響力的價格基準和報價機構,只能被動接受上述價格基準,并產生了被市場所稱的亞洲溢價或中國溢價。這客觀上產生了形成中國油氣價格基準并輻射亞洲而成為亞洲價格基準的需求。

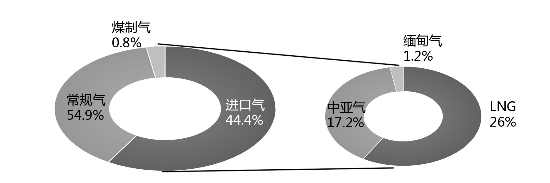

2018年中國天然氣供應結構(來源:2018年國內外油氣行業發展報告)

因此,應加快推進中國原油期貨的國際化建設,不斷借鑒WTI、布倫特和亨利、NBP等具有國際影響力的油氣期貨發展經驗,持續完善優化中國原油期貨合約要素、交易規則、交割制度、監管體系和相應的業務與操作流程,為投資者開展交易提供切實的便利,吸引國際投資者的參與,使中國原油期貨價格能夠及時、準確、客觀地反映中國市場的供求狀況,為提升中國原油期貨價格的應用積極創造條件。

同時,應加快以原油期貨為核心的天然氣、成品油、液化石油氣等油氣產品的期貨品種及相應的期權、遠期、可交易基金、價差、波動率等衍生品,以及場內交易、場外交易等全方位的油氣期貨市場體系建設,推進現貨市場建設與發展,培育中國的油氣價格報價機構和報價體系,增強中國價格的地區影響力和國際影響力,為繁榮中國,乃至亞太地區的油氣貿易提供強有力的價格基準。

總之,為滿足中國經濟發展和提升人民生活福祉的需要,油氣對外依存度將在相當長的時間內處于攀升通道,并將保持高位運行,這對中國采取有力措施應對能源安全挑戰提出了新課題。為此,應著力深化對油氣進口快速增長的巨大外匯資金需求、穩定的油氣供應來源和中國油氣價格基準等方面的研究,充分發揮“一帶一路”倡議、人民幣國際化和中國原油期貨的大平臺作用,制定切實可行的措施,有效化解油氣對外依存度高企對中國能源安全的挑戰和影響。(能源戰略學者馮保國)

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號