![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

備受關注的第二版《可再生能源電力配額制》征求意見稿終于流出。

據能見了解,影響將主要體現在四個方面:

分布式電力市場化交易或夭折

此次征求意見稿如果通過,可能意味著醞釀多年的分布式電力市場化交易胎死腹中,將無法開展下去。

新版征求意見稿第十七條提出:

“享受國家可再生能源發展基金補貼的非水電可再生能源發電項目,除國務院能源主管部門核定保障小時數地區超過保障小時數的集中式風電(不含海上風電)、光伏發電的可上網電量,其他非水電可再生能源發電全部可上網電量均為保障性收購電量。”

“電網企業和其他購電主體須按照國家核定的各類非水電可再生能源發電的標桿上網電價或競爭配置等方式確定的固定電價(不含補貼部分)收購保障性收購電量。”

按照這個方案,目前大力發展的分布式光伏和分散式風電所發電量,屆時將由電網企業和其他購電主體,按照標桿上網電價或競爭配置等方式確定的固定電價(不含補貼部分)收購保障性收購電量。

但是2017年12月,國家發改委、國家能源局曾印發《關于開展分布式發電市場化交易試點的通知》,就分布式發電市場化交易模式明確提出了三種模式:

一是直接交易模式。分布式發電項目與電力用戶進行電力直接交易,向電網企業支付“過網費”。

二是委托電網企業代售電模式。分布式發電項目單位委托電網企業代售電,電網企業對代售電量按綜合售電價格(即對所有用戶按照售電收入、售電量平均后的電價),扣除“過網費”(含網損)后將其余售電收入轉付給分布式發電項目單位。

三是電網企業按標桿上網電價收購模式。在試點地區不參與市場交易的分布式發電項目,電網企業按國家核定的各類發電的標桿上網電價全額收購上網電量,但國家對電網企業的度電補貼要扣減配電網區域最高電壓等級用戶對應的輸配電價。

按照《關于開展分布式發電市場化交易試點的通知》,國家是鼓勵分布式發電市場化交易的,上網電價存在競爭,只要發電和用電雙方按照雙方達成的價格和電量,即可進行交易,但是按照新版《可再生能源電力配額制》征求意見稿,已經沒有競爭可言。

多位行業知情人士向能見透露,部分地區分布式電力市場化交易試點已經暫停。

全額補償機制

舊版本當中,可再生能源發電企業是受損的,綠證對應相應電量補貼款項。

2017年2月,國家發改委發布《三部門關于試行可再生能源綠色電力證書核發及自愿認購交易制度的通知》指出,“風電、光伏發電企業出售可再生能源綠色電力證書后,相應的電量不再享受國家可再生能源電價附加資金的補貼。”

實際上企業、個人等認購的是一個綠證相應的1000度電對應的國家可再生能源電價附加資金補貼。風電、光伏發電企業出售綠證價格大多數情況低于對應國家補貼,可再生能源發電企業利益受損,目前綠色電力證書僅售出2萬多個。

新版本可再生能源企業整體補貼強度不變,但是綠證有效改善企業現金流。目前可再生能源發電企業的補貼需要拖欠1-2年才能入賬,新版配額制下,綠證交易在電力交易中心進行,可以隨著電力結算實現資金流快速周轉。可再生能源發電企業補貼資金的快速入賬,有效改善企業的現金流和經營狀況。

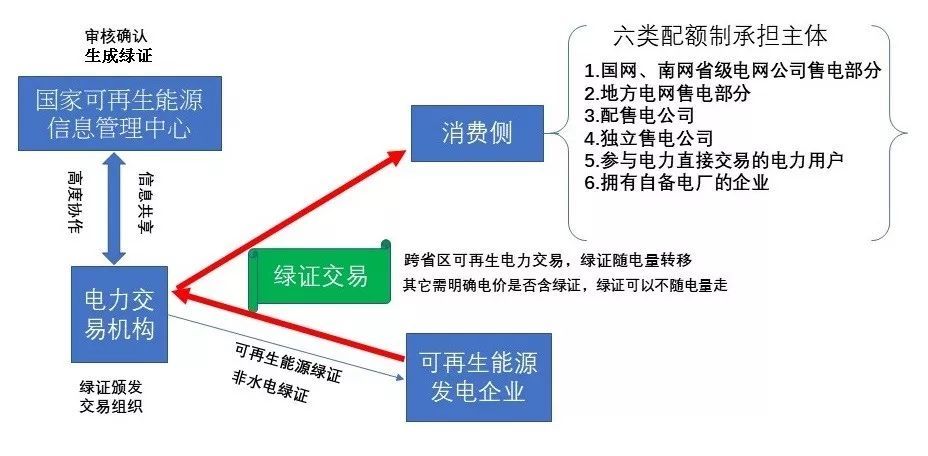

對各市場主體影響

一、對電網公司影響有限。電網公司將更有動力推進省間可再生能源交易。省級電網公司售電部分也要承擔配額,消納的省內可再生能源如果不能滿足綠證部分,需要跨省跨區可再生能源交易來補足。跨省跨區可再生能源交易價格一般都很有競爭力,而且跨省跨區交易電力必須隨著綠證一起交易。

二、參與電力交易的普通用戶和擁有自備電廠的企業一樣,用能成本會升高。普通沒有可再生能源電源的用戶,將不得不購買對應電量的綠證,可以是單獨購買,也可以是隨可再生能源企業進行電力直接交易并支付綠證價格。未完成配額制考核,電力用戶不得不繳納高昂的配額補償金。

三、火電企業積極轉型。發電企業不是配額制的考核目標,但是燃煤裝機被嚴格限制,可再生能源發電補貼的及時兌現,以及光伏、風電技術水平的提升,都將促進社會資本等投資更多的可再生能源。

四、可再生能源發電企業利好。補貼強度沒有變化,補貼方式改變,但是能更早的拿到補貼,企業經營壓力變小,促進可再生能源發展。

五、獨立售電公司挑戰與機遇并存。獨立售電公司必須要根據售電量購買相應的綠證,一般來說獨立售電公司需要額外承擔費用。但是由于電量可以和綠證分開交易,而且對綠證交易次數沒有限制,不排除在未來交易機制允許的情況下,售電公司通過省間或者省內交易買賣綠證套利。

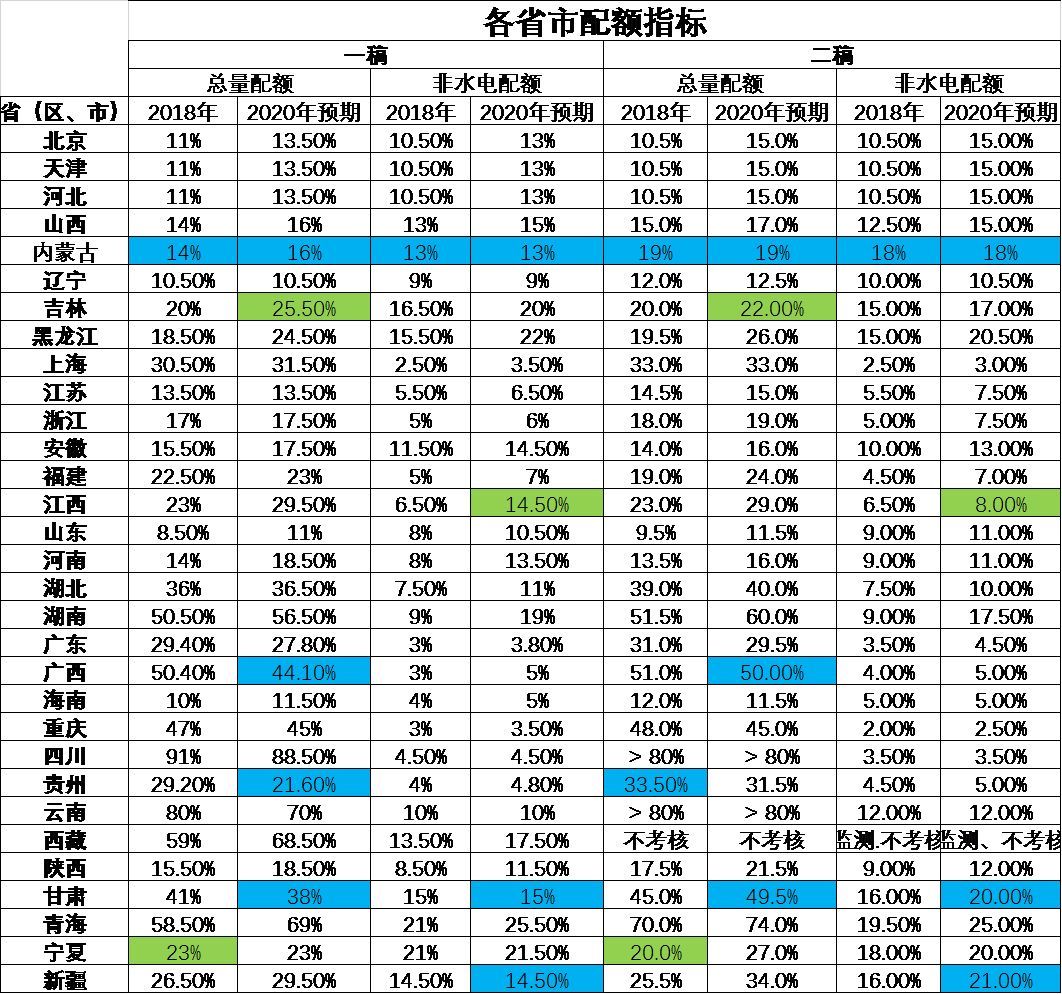

各省市配額指標略有變化

與第一版相比,各省市配額指標略有變化,其中吉林、江西和寧夏配額指標下降幅度最多,內蒙、廣西、貴州、甘肅、新疆等省份配額指標提升幅度較大。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號