![]() 新能源

新能源

![]() 新能源

新能源

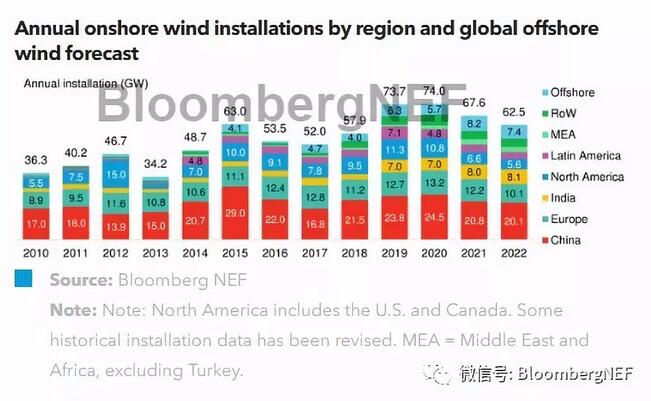

全球風電市場將迎來連續三年的增長,但補貼退坡和政策不確定性都將對行業的中期發展產生一定阻礙。中國提前引入風電競價機制,可能會促使開發商盡早開發儲備項目,以避免未來政策的繼續變動。與此同時,印度取消最近競價輪的消息也在一定程度上抑制了該市場爆發式的增長。在亞洲新興市場的助力下,海上風電的年裝機量注定將在2020年后翻番。

陸上風電短期需求預測:我們預計,2018年全球陸上風電裝機將從 2017 年的47.3GW增加 14%,達到53.8GW。

陸上風電中期預測(2019到2022年):與第二季度相比,我們調高了全球裝機的預測,認為2020年將超過2019年水平。我們將中國2020年裝機預測提高了3GW,這抵消了美國取消2GW Wind Catcher項目的影響。我們原本預測這一大項目將在2019年裝機0.5GW,在2020年裝機剩余1.5GW,然而德州電力監管機構最終以不符合納稅人利益為由,拒絕批準該項目的建設。我們預計2021到2022年上線的114GW容量中,27%將由競標決定。

陸上風電長期預測(2023到2030年):我們預計,全球陸上風電裝機將達到70GW到103GW之間。我們的預測是基于《新能源市場長期展望》(NEO),即彭博新能源財經針對電力領域的長期展望報告做出的。這一分析基于當前政策正常實施,但2020年后沒有新的政策支持,且符合最低電力成本優化的原則,即在每個國家以最低成本建設不同發電技術,以滿足尖峰及平均用電需求,以及極端天氣的影響。

競價和電價:希臘和沙特阿拉伯均在第三季度舉行了競價。雖然競價機制為我們的預測帶來了更高的可預見性,但也取決于開發商能否準確判斷未來的技術成本以及供應鏈在價格下降的大環境下是否能夠提供優質產品。

海上風電:我們預計,2018年全球海上風電累計容量將達到21.4GW。由于印度市場的興起,我們將2030年的累計海上風電規模預測提高到129GW。

一組數據

54GW

2018年陸上風電新增裝機預測

4GW

2018 年海上風電新增裝機預測

€68.2/MWh

2018年7月希臘競價中的最低價格

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號