![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

1、上半年風(fēng)電、光伏板塊表現(xiàn)回顧

截至2018年5月29日,電力設(shè)備新能源板塊較年初下跌14.1%,滬深300指數(shù)較年初下跌6.2%,電力設(shè)備指數(shù)跑輸滬深300指數(shù)-7.9pcts。分板塊看,截至2018年5月29日,風(fēng)電板塊(采用中信風(fēng)電指數(shù))較年初下跌17.1%,跑輸滬深300指數(shù)10.8pcts。

2、風(fēng)電行業(yè)底部反轉(zhuǎn),重回快速增長軌道

2.1、棄風(fēng)率迎改善,指示行業(yè)將底部反轉(zhuǎn)

運營商在投資風(fēng)電場時最核心的考量因素是風(fēng)電場的投資回報率,而對投資回報率影響最大的則是棄風(fēng)率。棄風(fēng)率指標升高時,風(fēng)電場盈利能力差,運營商投資意愿低;棄風(fēng)率指標降低時,相應(yīng)的運營商投資意愿強。投資意愿轉(zhuǎn)化為新增裝機所需的時間是風(fēng)電場的建設(shè)周期,通常一年左右,因此棄風(fēng)率的變化是新增裝機量的有效先行指標。2012-2014年棄風(fēng)率持續(xù)下降,相應(yīng)的2013-2015年新增裝機持續(xù)上升。2015、2016兩年棄風(fēng)率上升,相應(yīng)的2016、2017兩年新增裝機下降。

由于2015年補貼下調(diào)帶動大規(guī)模搶裝,2016年三北地區(qū)風(fēng)電消納情況急劇惡化。2017年兩會李克強總理做政府工作報告時提到:“抓緊解決機制和技術(shù)問題,優(yōu)先保障可再生能源發(fā)電上網(wǎng),有效緩解棄水、棄風(fēng)、棄光狀況。”國家能源局、國家電網(wǎng)公司也明確表態(tài),到2020年根本解決新能源消納問題,棄風(fēng)棄光率控制在5%以內(nèi)。為了解決“三北”地區(qū)的電源送出問題,國家核準建設(shè)了多條特高壓線路。這些線路合計輸送功率將達到7700萬千瓦,即使每年只分配1000小時用于輸送新能源,也足以增加770億千瓦時的新能源消納,而2016年全國棄風(fēng)、棄光電量合計為570億千瓦時。2017年部分特高壓線路投運后棄風(fēng)、棄光情況已經(jīng)出現(xiàn)明顯好轉(zhuǎn),隨著在建特高壓線路陸續(xù)投運,棄風(fēng)、棄光情況將持續(xù)改善,2020年完全能夠?qū)崿F(xiàn)降至5%以內(nèi)的目標。

2017年棄風(fēng)率出現(xiàn)明顯下降,同時,2016、2017兩年的風(fēng)機招標量均處于25GW以上的高位。大量的已招標項目使得投資意愿能快速落地,而棄風(fēng)率的改善則促進運營商將已招標項目啟動建設(shè)。棄風(fēng)率改善、招標量提升,指示2018年風(fēng)電行業(yè)新增裝機將迎來大幅反轉(zhuǎn)。

2.2、增量來自紅三省解禁和分散式,確保2018年新增裝機25GW以上

2017年2月國家能源局發(fā)布《關(guān)于2017年度風(fēng)電投資監(jiān)測預(yù)警結(jié)果的通知》,內(nèi)蒙古、黑龍江、吉林、寧夏、甘肅、新疆等六省區(qū)被劃定為紅色預(yù)警區(qū)域,2017年不得核準建設(shè)新的風(fēng)電項目,電網(wǎng)企業(yè)不得受理風(fēng)電項目的新增并網(wǎng)申請(含在建、已核準和納入規(guī)劃的項目)。該六省2016年新增風(fēng)電裝機容量合計高達7.2GW,占全國新增裝機容量的31%。“紅六省”市場的關(guān)閉顯著抑制風(fēng)電新增裝機的增長。

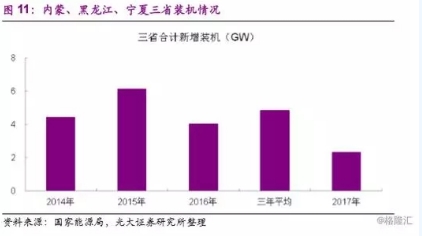

2018年3月,國家能源局發(fā)布《2018年度風(fēng)電投資監(jiān)測預(yù)警結(jié)果的通知》。根據(jù)對各省(區(qū)、市)2017年風(fēng)電開發(fā)建設(shè)和運行狀況的監(jiān)測,甘肅、新疆(含兵團)、吉林列為紅色預(yù)警區(qū)域。內(nèi)蒙古、黑龍江為橙色預(yù)警區(qū)域,山西北部忻州市、朔州市、大同市,陜西北部榆林市以及河北省張家口市和承德市按照橙色預(yù)警管理。其他省(區(qū)、市)和地區(qū)為綠色預(yù)警區(qū)域。2017年被列為紅色預(yù)警區(qū)域的內(nèi)蒙古、黑龍江、寧夏三省解禁,將可以恢復(fù)風(fēng)電項目投資建設(shè)。三省裝機只要恢復(fù)到紅色預(yù)警前的常規(guī)水平,新增裝機就至少會有3GW的同比增量。

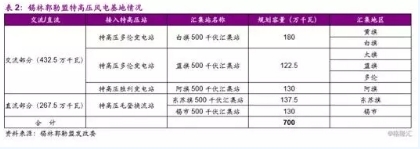

2018年對內(nèi)蒙并非常規(guī)年份,7GW能源基地項目大部分將在年內(nèi)開工建設(shè)。近期,內(nèi)蒙古自治區(qū)錫林郭勒盟政府公布,特高壓外送7GW風(fēng)電建設(shè)項目全部獲得核準,總投資約521.70億元。基地所發(fā)電量通過錫盟—濟南特高壓交流通道和錫盟—泰州特高壓直流通道輸送至華北電網(wǎng)和華東電網(wǎng)消納。目前,7GW項目各建設(shè)單位正在辦理開工前的相關(guān)報建手續(xù),部分項目已經(jīng)啟動招標。

2017年6月,國家能源局下發(fā)《關(guān)于加快推進分散式接入風(fēng)電項目建設(shè)有關(guān)要求的通知》,要求各地嚴格按照“就近接入、在配電網(wǎng)內(nèi)消納”的原則,制定本省(區(qū)、市)“十三五”時期的分散式風(fēng)電發(fā)展方案,向全社會公示。2018年4月,國家能源局印發(fā)《分散式風(fēng)電項目開發(fā)建設(shè)暫行管理辦法》,鼓勵開展商業(yè)模式創(chuàng)新,吸引社會資本參與分散式風(fēng)電項目開發(fā),同時,鼓勵開展分散式風(fēng)電電力市場化交易試點。

隨后陸續(xù)有河南、河北以及山西等省份相繼發(fā)布、公示了分散式風(fēng)電“十三五”規(guī)劃,三省合計規(guī)模約7.4GW(河南2.1GW,河北4.3GW,山西1GW)。后續(xù)未發(fā)布的省份將會繼續(xù)公布分散式風(fēng)電規(guī)劃,預(yù)計平均規(guī)模在1至2GW。2018年由于分散式風(fēng)電剛起步,部分政策、流程尚未完全理順,預(yù)計全國分散式風(fēng)電新增裝機1-2GW,后續(xù)年份有望達到3-4GW。

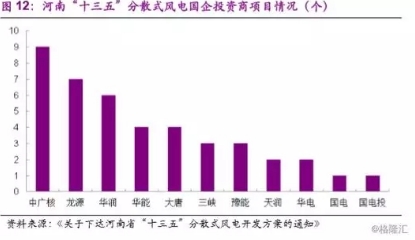

由于預(yù)期分散式風(fēng)電會和分布式光伏類似,不發(fā)生棄電,從而保證投資收益的穩(wěn)定,并且單個項目總投資相較集中式風(fēng)電大大減少(平均約在1億元左右),各類民營資本涌入分散式風(fēng)電的開發(fā)成為趨勢。以河南省公布的項目為例來看,河南省“十三五”分散式風(fēng)電開發(fā)方案文件中共有124個項目,其中業(yè)主為五大四小等國有投資商的項目有42個,占比34%,合計容量79.7萬千瓦,占比38%。相比集中式風(fēng)電以國有電力投資商為主導(dǎo)的局面,分散式風(fēng)電已經(jīng)顯露出民營資本活躍的跡象。

整體來看,我們預(yù)計解禁三省、尤其是有大規(guī)模能源基地的內(nèi)蒙,2018年新增裝機將有5GW以上的增長,而分散式風(fēng)電將貢獻1-2GW的新增裝機,2018年全國風(fēng)電新增裝機將達到25-26GW,同比增長30%以上。

2.3、搶裝推動2019年新增裝機進一步提升

2019年行業(yè)裝機存在三大外部刺激因素:風(fēng)電上網(wǎng)電價下調(diào)、預(yù)期的新疆和甘肅紅色預(yù)警解禁以及市場化交易推動分散式風(fēng)電爆發(fā)。

根據(jù)能源局風(fēng)電電價調(diào)整方案,2018年以前核準并納入以前年份財政補貼規(guī)模管理的陸上風(fēng)電項目,若2019年底前仍未開工建設(shè),將執(zhí)行2018年標桿上網(wǎng)電價。從調(diào)整幅度看,2018年電價較2016年下調(diào)10%-15%,下調(diào)幅度遠超上次調(diào)整。

從核準和招標儲備來看,共計67GW的項目適用于2016年核準電價和開工要求,若在2019年底前開工建設(shè),可享受2016年的電價,存在較強的搶裝需求。雖然能源局要求風(fēng)電場在2019年底開工建設(shè)而非并網(wǎng),但在棄風(fēng)率持續(xù)改善、風(fēng)電場盈利能力強的背景下,我們認為運營商會有比較強的動力盡快并網(wǎng)。對標同樣有搶裝因素的2015年30GW的新增裝機量,預(yù)計2019年集中式風(fēng)電場新增裝機規(guī)模有望達到28-30GW。

新疆、甘肅兩大傳統(tǒng)裝機大省有望解禁,為2019年新增裝機提供有力保障。從2018年一季度棄風(fēng)率情況來看,新疆和甘肅的棄風(fēng)率已改善至20%的紅線附近。考慮到一季度通常是棄風(fēng)率最高的季度,可以預(yù)期新疆、甘肅全年棄風(fēng)率有望降至20%以下,2019年將放開紅色預(yù)警限制,可以恢復(fù)風(fēng)電建設(shè),為2019年全國新增裝機的增長提供有力保障。

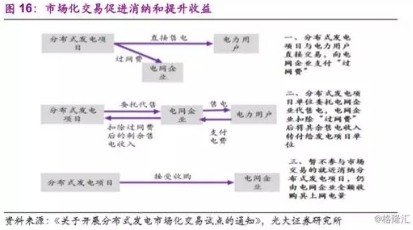

2017年底國家能源局發(fā)布《關(guān)于開展分布式發(fā)電市場化交易試點的通知》,將在2018年確定試點開展分布式發(fā)電的市場化交易。風(fēng)電本身標桿上網(wǎng)電價普遍在0.6元/kWh以下,而工商業(yè)電力用戶電價普遍在0.9元/kWh以上,分散式風(fēng)電項目直接與電力用戶交易可以容易獲得比直接賣給電網(wǎng)更高的收益,同時還解決了就地消納問題。市場化交易在今年試點應(yīng)用后,2019年有望大范圍推廣,將有力推動分散式風(fēng)電項目建設(shè),新增裝機有望達到3GW以上。

2.4、平價上網(wǎng)后迎更廣闊市場空間

2017年5月,國家能源局發(fā)文組織申報風(fēng)電平價上網(wǎng)示范項目。示范項目的上網(wǎng)電價按當?shù)孛弘姌藯U上網(wǎng)電價執(zhí)行,相關(guān)發(fā)電量不核發(fā)綠色電力證書,相應(yīng)的電網(wǎng)企業(yè)確保風(fēng)電平價上網(wǎng)示范項目不限電。最終河北、黑龍江、甘肅、寧夏、新疆等五省申報共計707MW的平價上網(wǎng)示范項目。

我們認為能源局此次組織風(fēng)電平價上網(wǎng)項目申報意在摸清風(fēng)電的真實度電成本,分析風(fēng)電補貼的下降空間,以確定未來補貼退坡直至完全退出的節(jié)奏。申報項目多為棄風(fēng)率較高的區(qū)域,業(yè)主們看重示范項目“不限電”的優(yōu)勢,認為發(fā)電量提升的價值高于減少的補貼。以2018年風(fēng)電標桿電價為基準,風(fēng)電度電補貼在0.125-0.205元/kWh之間,風(fēng)電標桿電價中補貼占比為28%-36%。以新疆為例分析,若由風(fēng)電標桿上網(wǎng)電價調(diào)整為煤電標桿上網(wǎng)電價,度電收入降低34%,而棄風(fēng)率由目前的32%變?yōu)榱阋馕吨l(fā)電量增長47%,則最終總電費收入與之前基本持平。考慮到目前補貼發(fā)放的拖欠基本在兩年以上,平價上網(wǎng)的模式將使得運營企業(yè)的現(xiàn)金流情況大幅改善,對運營企業(yè)更為有利。

國家能源局在《能源發(fā)展戰(zhàn)略行動計劃(2014-2020年)》提出2020年風(fēng)電實現(xiàn)發(fā)電側(cè)平價上網(wǎng),至2018年風(fēng)電補貼強度已降至平均0.15元/kWh左右的水平。我們認為伴隨著棄風(fēng)率的改善、風(fēng)電設(shè)備效率的提升和成本的下降以及外部政策制度的改善,風(fēng)電到2020年完全能夠?qū)崿F(xiàn)發(fā)電側(cè)平價上網(wǎng)的目標。平價上網(wǎng)后風(fēng)電行業(yè)將作為能源結(jié)構(gòu)中的重要組成部分,進入全新的高速發(fā)展階段。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號