![]() 新能源

新能源

![]() 新能源

新能源

國家發展和改革委員會國家合作中心國際能源所所長,研究領域為能源經濟、環境經濟和政府效率等。曾任職或兼職于原國家計劃委員會、美國聯邦儲備銀行和喬治亞州公共事務廳,曾任教于美國愛默里大學、喬治亞學院、中國人民大學和上海大學。曾牽頭完成《國家石油天然氣體制改革總體方案研究》、《中國能源國際產能合作研究》、《亞洲能源一體化研究》等課題;曾參與《國家電力體制改革方案》、《2030年中國能源革命戰略》、《能源十三五規劃》等研究和討論。

能源這個議題比較大,我做一些基本的概括,2017年的最新數據還沒拿到,還是對2016年的數據進行分享。

我的題目是全球新能源:前景與挑戰。先回答一下我們對全球能源的一些問題。第一個全球新能源發展是否會發生轉折?美國退出巴黎協定、新能源補貼減少,內閣也比較重用傳統能源巨頭、廢除清潔能源法案等,全球新能源發展是不是有一些轉折。第二個我國的新能源,特別是光伏是不是發展太多了?第三個新能源與能源改革是否有投資機遇?

分幾個概念,新能源說的比較多的就是太陽能、風能、地熱能、海洋能、水能、生物能,我們大體從這幾個方面來講我們新能源。對于地熱能、海洋能,探討的較少,這些規模上沒有上去,所以經濟上還沒有特別的優勢,現在講的最多的還是風電跟光伏。

現在整個大的趨勢是向清潔低碳轉型,這個轉型也就是說,傳統能源在整個能源消費中的比例會下降,但總體會增長,但比例會有一個轉變。

從我們國內的情況來看,首先石油天然氣對外依存度較高,天然氣在一個上升態勢;第二環境污染是全國性民生問題,污染是傳統能源造成的,尤其是煤炭石油;第三全球能源技術變革大勢,第四個中國加入了巴黎協定。從整個轉型而言,向清潔低碳轉型是一個必然的發展趨勢,這是大勢趨向,特別是在中國。

我們看看各個行業的情況,主要對風能和光伏進行簡單交流。風電分上游零部件生產,中游整機制造,下游電站投資。而光伏,從晶體硅料生產,硅錠、硅片的生產,太陽能電池片生產,光伏組件生產,電站投資,電站運營及維護,大體是這樣一個鏈條。

美國板塊都有相當不錯的企業,經過十多年的發展,美國產業鏈條都逐漸轉向集中化趨勢,一個新的企業,特別在下游,在電站運營維護和電站投資是百花齊放,百家爭鳴。上游和中游集中也越來越高。下游到低煉的開發,也有做分布式的。

現在還有一個叫光熱,光熱發電,最近也比較火。光先變熱再發電,光伏是光變成電,當然它有槽式發電,還有其他發電的方式,另外現在還有光熱供暖,但是它沒有對我們整個供暖市場形成大的影響。這里面有熱水器,工商業熱水,城鄉清潔供暖。現在光熱供暖這塊主要用于家庭熱水器。這個市場空間非常大。

但是光能供暖牽扯技術問題,牽扯時間持續性問題,也牽扯到商業模式問題,未來也是市場非常重要的熱點,如果我們把4到5億噸的煤全部取代,用光能能解決一部分,或者用其他的部分能解決一部分,那么我們的問題也就解決了。

就全球而言,全球風電規模在增加,有高有低,總體而言是在增長,增長規模也比較快,就國家分布而言,在中國都增較快。

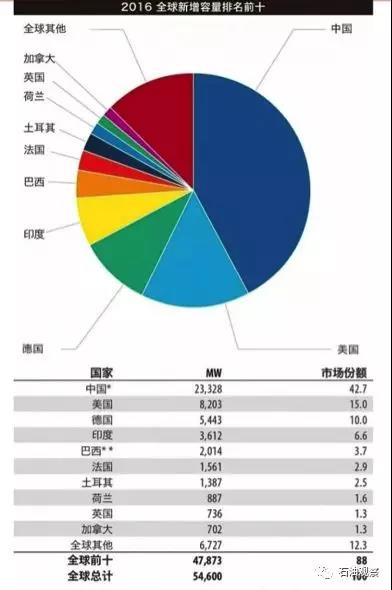

風電繼續引領全球走向清潔能源的未來。2016年全球風電新增裝機容量超過54GW,其中9個國家的裝機容量超過10GW。全球裝機增長主要由亞洲國家引領,中國將繼續在全球市場處于領先地位。在歐美國家,分布式風電已經成為發展的主流,這對我們也是一個很大的提醒,因為我們更多的是并網,未來中國的風電還將大規模增長。

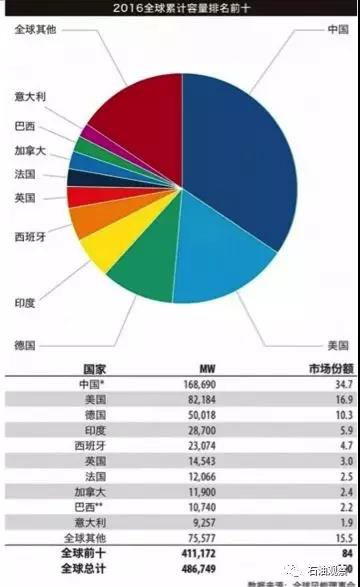

全球太陽能裝機國家的分布,中國占23%,在全球遙遙領先。全球太陽能發展的現狀,歐洲最大光纖企業SolarWorld宣布破產。中國的企業還在擴大規模,全球能源無論是光伏還是風電,中國都占據主要地位。

從制造業來講,無論是風電還是光伏,中國在世界上占比都比較高。在人民大學召開的一個能源企業全球競爭力報告稱,全球100強新能源企業中,中國企業約占70%。

2016年底我們國家新能源裝機占比火電63%,光伏4.7%,風電9%。總的消費量還是有差別的。

我們看各個板塊的情況。第一個風電,已經從陸地走向近海,我們在各個地區都能看到風機,例如,內蒙,東北。光伏發展趨勢持續看好,因為風電資源是有限的,隨著風速的降低,發電也就降低了。但是光資源非常豐富。現在也從集中走向分布式,還有多晶單晶并進,光伏+各種商業模式。另外光熱發電也在積極試點,太陽能熱水器應用廣泛。生物質,垃圾發電固廢處理與城市空間巨大,寡頭競爭階段。地熱沼氣潮汐能需納入綜合使用并核算系統成本。

看點是新能源相關的新技術新模式持續降低成本,競爭力增強。雖然我們發展比較快,但有三座大山壓著我們。一個是我們棄光棄電比較嚴重。第二個是補貼不到位,很多項目拖了好幾年,現在欠了大概上千億元,所以補貼不到位給企業造成了很大壓力。賬款看上去很多,但沒有現金流。補貼不到位,企業就死掉了。第三是土地等稅費居高不下。這就是我們需要翻越的三座大山。

關于儲能,技術上需要進一步突破。我們在期待實質性突破。另外實施財政補貼,我們需要補貼的地方比較多,財政上基本沒有辦法補貼。第二是微電網,國際上技術進步快,國內市場推動中,應用比較緩慢。智能化廣泛應用于光伏及風電,電力越市場化智能化越有前途。交易平臺,現在我們只有國家級的。未來也需要更多的交易平臺。這個比較控制于電網體系,小系統的交易平臺也在試點中。2018年有望推出來,這個也是未來市場非常重要的看點,從小的交易平臺到省交易平臺,再到大的國家交易平臺,構成多城市的交易結構。能源互聯網大家提得很多,但到現在為止還沒有任何成熟的模式,還沒有落地的,國家搞了上百個項目和試點,有的地方還沒建,有的地方已經建了,建成的地方也還沒有掙到錢。能源互聯網牽扯到一個東西,能不能做交易,互聯網一個很重要的核心是必須有交易,如果沒有交易的話,互聯網很難成熟。包括我們現在講的區塊鏈等等,沒有交易的互聯網是沒有價值的。

風電的發展,也是經過探索、成長,或者增長調整的階段。我們希望到2022年,實現平價上網,這樣對風電的壓力會比較大。風電的開發企業主要還是央企。對于光伏,我們每年也在對價格進行一些調整,我們希望到2020年能夠實現平價上網。

產業進步也比較明顯,無論從多晶硅,從硅片,到晶硅電池到組件到逆變器轉換效率都在不斷提升,到最后的成本。國內產能擴張也比較強勁。

新能源的未來,我們大體上有一些展望,從環境角度來講,我們有很大的壓力。從潛力上來講,太陽能潛力較大。優勢是資源豐富,技術日益進步,成本越來越低,適合分布式;新能源技術裝備比較完整。當然還有一些劣勢,包括我們講的三座大山。

可再生能源的挑戰,首先是并網消納,第二補貼到位,拖欠已經上千億了,這個已經嚴重影響企業的生存,第三稅費太高,各種稅費及融資成本太高,影響平價時代的到來,我們希望到2020年跟傳統的能源可以進行競爭。措施我們也很關心,可再生能源配額及綠證制度能否真正落地。另外電改能不能繼續深化。

另外機遇還是很多的。包括光伏屋頂的分布式,自發自用及光伏+技術與模式,中東部部分地區,并網消納良好,但不太依然不到位。各地的光伏領跑者計劃、光伏扶貧依然比較火熱。另外區域性多能互補,需要與地方政府和電網配合。可再生能源+建筑+供熱技術及商業模式的突破。生物質發電,儲能、電池創新技術及模式。海外電源、電網、新能源等投資有更大的空間。售電側改革的機遇,有些企業成立了售電公司,只能說有機遇。屋頂分布式現在機會比較多。另外儲能,這個講起來就是一個很大的課題。各個地方關于儲能的政策也在出臺,有些地方已經給了明確的政策,很多地區可以做一些儲能的投資,有非常好的效果。能源互聯網跟智能電網,這個跟我們分布式的電網交易相關,能夠采取一些盈利的商業模式,包括我們所謂的示范工程,在一些園區,城市,城際,這些也在建設過程中,當然還沒有成熟的模式,如果把交易放進去,那么這個模式會很快成熟。另外還有一些地方建新能源的綠色小鎮,綠色小鎮建得不錯,到浙江調研,所有的投資企業能不能賺錢看不出來,但是從建筑來講還是不錯的。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號