![]() 油氣

油氣

![]() 油氣

油氣

(中國海油集團(tuán)能源經(jīng)濟(jì)研究院資深研究員)

2021年初以來,國際油價一路上行,至6月底布倫特原油期貨價格突破并維持在75美元/桶的水平。由于原油供應(yīng)缺口仍然較大,預(yù)計2021~2022年布倫特均價大概率會維持在65美元/桶以上的高位,會對我國國民經(jīng)濟(jì)以及除石油企業(yè)以外的企業(yè)產(chǎn)生負(fù)面影響。建議:一是正確研判油價對宏觀經(jīng)濟(jì)的影響,適時出臺相關(guān)產(chǎn)業(yè)調(diào)控措施;二是推進(jìn)相關(guān)企業(yè)持續(xù)降本增效,探索新的利潤增長點;三是優(yōu)化海外油氣資產(chǎn)結(jié)構(gòu),推動石油企業(yè)能源轉(zhuǎn)型。

01

2021年上半年國際油價回顧及影響因素分析

(一)上半年國際油價回顧

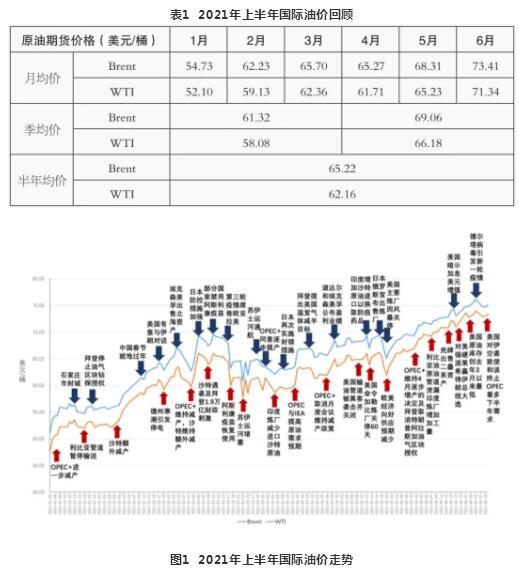

2021年上半年,國際油價在震蕩中逐步攀升,英國倫敦布倫特原油期貨均價65.22美元/桶,美國紐約WTI原油期貨均價62.16美元/桶。原油價格在3月中旬至4月中旬出現(xiàn)明顯回調(diào),此后一路波動上行。至6月底,布倫特原油期貨價格突破并維持在75美元/桶,增幅47%,月均復(fù)合增長率6.6%,創(chuàng)三年內(nèi)新高以及2008年金融危機后最快增速;同時,WTI與布倫特的價差縮小至2美元/桶以內(nèi)。

(二)上半年國際油價影響因素分析

1.多輪疫情反復(fù)來襲,疫苗有效帶來希望

疫情是目前影響世界經(jīng)濟(jì)及原油市場的最主要因素。第二輪新冠肺炎疫情在2021年初肆虐全球,疫情中心主要在歐洲和美洲;在變種病毒的影響下,從2021年2月中下旬開始,世界受到更猛烈的第三輪疫情重創(chuàng),疫情中心主要在南亞、東南亞、拉美和歐洲。5月至6月,由于疫苗的廣泛接種,全球疫情總體趨緩。

2.世界經(jīng)濟(jì)不均衡復(fù)蘇,中、美為增長注入活力

世界經(jīng)濟(jì)復(fù)蘇在疫情影響下存在明顯的地區(qū)差異。亞洲和北美以最快的速度恢復(fù),中、美兩國拉動了世界經(jīng)濟(jì)的增長;相比之下,歐洲、中東、非洲和拉美地區(qū)的復(fù)蘇相對遲緩。

3.原油需求復(fù)蘇緩慢,遠(yuǎn)低于疫情前水平

全球液體燃料需求受疫情影響復(fù)蘇緩慢。一季度,全球液體燃料需求增長基本停滯,約93百萬桶/天,與2020年同期相當(dāng),但仍比2019年低約6.5百萬桶/天,需求復(fù)蘇低于早前預(yù)期。二季度,液體燃料需求增長較為緩慢,達(dá)到約94.5百萬桶/天,環(huán)比增長約1.5百萬桶/天,增長的主要動力是中、美兩國居民出行及消費,而南亞、東南亞、拉美等地區(qū)因第三輪疫情肆虐導(dǎo)致需求降低,部分抵消中、美兩國的需求增量。

4.原油供應(yīng)受"OPEC+"控制,市場供需維持緊平衡

全球液體燃料供需受"OPEC+"執(zhí)行限產(chǎn)計劃、沙特額外減產(chǎn)、美國寒潮導(dǎo)致部分停產(chǎn)、歐洲北海地區(qū)按計劃檢修關(guān)停等因素的影響維持緊平衡。一季度,全球液體燃料供應(yīng)約93.5百萬桶/天,同比減少約6.5百萬桶/天,環(huán)比增長0.5~1百萬桶/天,高于需求0.3~0.7百萬桶/天。二季度,全球液體燃料供應(yīng)約94百萬桶/天,同比減少約12百萬桶/天,環(huán)比增長0.5百萬桶/天,比需求略低0.5百萬桶/天。

5.陸上庫存波動下降,海上浮倉庫存恢復(fù)常態(tài)

經(jīng)合組織國家原油庫存持續(xù)下降,從年初1170百萬桶下降至1120百萬桶;美國原油庫存受德州寒潮引發(fā)煉廠關(guān)停的影響,總體先升后降,從年初490百萬桶增至3月底的500百萬桶,并在6月底降至460百萬桶;海上浮倉原油庫存基本恢復(fù)并維持在疫情前60百萬桶/天水平。

6.地緣政治事件頻發(fā),多數(shù)支撐油價上漲

支撐油價上漲的主要地緣政治事件包括:1~2月利比亞石油設(shè)施及港口人員多次罷工、3月7日也門胡塞武裝襲擊沙特石油設(shè)施、3月24~29日蘇伊士運河航道阻塞、5月7~12日美國輸油管道被黑客襲擊并關(guān)閉等。引起油價回落的主要地緣政治事件包括:2月18日美國政府表示有意與伊朗進(jìn)行對話。

02

2021年下半年國際油價預(yù)測及影響因素分析

(一)下半年國際油價預(yù)測

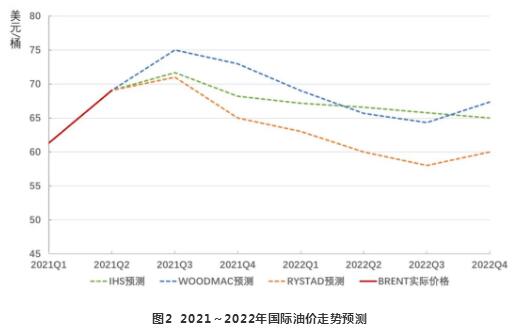

預(yù)計油價在7、8月上行動能較大,下行的拐點可能出現(xiàn)在9月,之后緩慢震蕩向下。三季度布倫特均價波動范圍70~76美元/桶;四季度布倫特均價波動范圍68~74美元/桶;全年布倫特均價波動范圍66~72美元/桶。

需關(guān)注四方面風(fēng)險:一是疫情發(fā)展對經(jīng)濟(jì)復(fù)蘇及原油需求的影響;二是"OPEC+"后續(xù)會議對釋放原油產(chǎn)能的決定;三是美國財政及貨幣政策對世界經(jīng)濟(jì)及原油市場的影響;四是警惕地緣政治風(fēng)險或黑天鵝事件引發(fā)的市場大幅波動。

(二)下半年國際油價影響因素分析

1.變異新冠病毒廣泛傳播,防控不確定性增加

德爾塔等變異新冠病毒目前在全球廣泛傳播,疫情發(fā)展再次面臨嚴(yán)峻挑戰(zhàn)。然而,針對不同的變異病毒,疫苗在降低重癥率、住院率及死亡率方面依然有效。展望下半年,德爾塔病毒或其他變異病毒極有可能在秋冬季引起全球新一輪疫情。預(yù)計至2022年初,除非州外,全球疫苗接種率達(dá)到75%的臨界點,新冠大流行大概率得到有效控制。病毒正朝著對抗疫苗的方向進(jìn)化,給疫情發(fā)展帶來較大的不確定性。

2.經(jīng)濟(jì)持續(xù)不均衡復(fù)蘇,全球總體趨勢向好

預(yù)計2021年,世界經(jīng)濟(jì)將實現(xiàn)八十年來經(jīng)濟(jì)衰退后的最快增長,GDP增速5.6%~6.0%。主要依靠中、美等少數(shù)經(jīng)濟(jì)體的強勁回彈及其產(chǎn)生的溢出效應(yīng),但許多新興市場和發(fā)展中經(jīng)濟(jì)體仍在繼續(xù)與疫情及其他影響作斗爭。展望下半年,中、美兩國經(jīng)濟(jì)將保持增長,但增速有所放緩;世界經(jīng)濟(jì)預(yù)期整體向好。

3.原油需求增長提速,中、美為增長主要動力

預(yù)計2021年全球液體燃料需求有所恢復(fù),約為96~97百萬桶/天,同比增長6~7百萬桶/天,但仍比2019年低約3~4百萬桶/天,主要增長發(fā)生在中國、美國和歐洲。三季度的暑期出行高峰促使需求增長提速,達(dá)到約97~98百萬桶/天;四季度有望恢復(fù)到疫情前水平,達(dá)到約98~100百萬桶/天。疫情影響是需求增長的最大不確定因素。

4."OPEC+"按需釋放產(chǎn)能,市場供應(yīng)偏緊

預(yù)計2021年,全球液體燃料供應(yīng)量為96百萬桶/天,比需求量略低,市場處于穩(wěn)定的去庫存過程中。展望下半年,可能存在3~5百萬桶/天的供應(yīng)缺口,"OPEC+"會隨著需求增長逐步釋放產(chǎn)能,非"OPEC+"國家原油增長較為緩慢,供應(yīng)偏緊。

目前"OPEC+"原油供應(yīng)冗余產(chǎn)能約9百萬桶/天,對世界原油市場擁有絕對控制力,產(chǎn)油國之間的博弈決定了市場的再平衡。"OPEC+"總體傾向?qū)a(chǎn)能釋放滯后于需求增長,其動機主要包括:一是為了維持更高的原油價格,二是為了掌握應(yīng)對市場不利影響的主動性,三是為了避免出現(xiàn)在夏季出行高峰后再次收緊產(chǎn)量的難以協(xié)調(diào)局面。然而,在高油價的利益誘惑下,"OPEC+"組織內(nèi)矛盾頻發(fā),減產(chǎn)協(xié)議的執(zhí)行存在不確定性。原定于7月2日舉行的"OPEC+"會議因阿聯(lián)酋對本國限產(chǎn)基數(shù)的不滿而難以達(dá)成產(chǎn)量共識,會議一再延期,市場觀望情緒濃厚,導(dǎo)致油價出現(xiàn)高位震蕩。

美國及其他非OPEC國家下半年增產(chǎn)幅度較低。預(yù)計美國下半年產(chǎn)量增長有限,約0.2~0.3百萬桶/天,原因主要包括:一是美國非常規(guī)油氣作業(yè)者為了減少負(fù)債而降低勘探開發(fā)投資;二是拜登于1月份停止了聯(lián)邦土地和水域的油氣鉆探權(quán)發(fā)放;三是美國進(jìn)入颶風(fēng)活躍期可能導(dǎo)致現(xiàn)有生產(chǎn)設(shè)施停產(chǎn)或減產(chǎn)。其他非OPEC國家增產(chǎn)也較為緩慢,預(yù)計巴西下半年增產(chǎn)0.1~0.2百萬桶/天,加拿大0.1~0.15百萬桶/天,英國0.05~0.1百萬桶/天,挪威0.03~0.06百萬桶/天。

伊朗是供應(yīng)側(cè)最大不確定因素。如果美國放松對伊朗的制裁,伊朗有能力在年內(nèi)增加約1.0~1.5百萬桶/天的原油出口。然而,強硬派萊希在6月18日選舉中當(dāng)選總統(tǒng),使得伊朗年內(nèi)解除制裁的可能性有所降低。

5.陸上庫存加速下降,浮倉庫存維持常態(tài)

經(jīng)合組織國家原油庫存、美國原油庫存消納速度將加快,預(yù)計三季度將達(dá)到2018~2019年均值,四季度末將低于疫情前水平;但如果秋冬季出現(xiàn)疫情反彈,去庫存過程可能會放緩。由于陸上設(shè)施未達(dá)到飽和,海上浮倉庫存將繼續(xù)維持現(xiàn)有水平。

6.地緣政治風(fēng)險加劇市場震蕩

除中東地區(qū)局勢動蕩可能導(dǎo)致油價上升外,下半年需要關(guān)注的導(dǎo)致油價下行風(fēng)險的地緣政治事件可能包括:"OPEC+"內(nèi)部矛盾使限產(chǎn)協(xié)議無法繼續(xù)推行、美國放松對伊朗和/或委內(nèi)瑞拉的制裁、美國對"OPEC+"施壓等。

03

"十四五"期間國際油價預(yù)測及影響因素分析

(一)"十四五"國際油價預(yù)測

基準(zhǔn)情景假設(shè):"十四五"期間,全球疫情在2022年初基本得到控制;全球經(jīng)濟(jì)不斷好轉(zhuǎn),2021年全球經(jīng)濟(jì)增速將達(dá)到6.0%,2022年全球經(jīng)濟(jì)增速將達(dá)到5.2%;"OPEC+"繼續(xù)執(zhí)行減產(chǎn)協(xié)議,根據(jù)需求增長逐步釋放產(chǎn)能;美國放松對伊朗的制裁,伊朗原油出口增加約1百萬桶/天;受氣候變化和能源轉(zhuǎn)型政策的影響,可再生能源逐步替代化石能源。

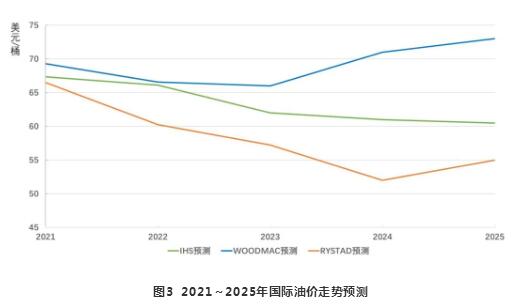

IHS、Woodmac及Rystad對油價預(yù)測的觀點差異較大,主要原因為:Woodmac認(rèn)為至2025年原油市場的邊際桶油成本在60~70美元/桶,IHS認(rèn)為在50~60美元/桶,而Rystad則認(rèn)為在50~55美元/桶。各大國際石油公司普遍將2025年Brent原油期貨預(yù)測價格下調(diào)至50~60美元/桶的區(qū)間內(nèi)。綜合上述觀點,預(yù)計"十四五"期間油價呈震蕩下行走勢,2021~2022年Brent原油均價大概率會處于65美元/桶以上的較高水平,并逐步下降,至2025年降為約60美元/桶。

(二)"十四五"期間國際油價影響因素分析

1.中美兩國驅(qū)動全球增長,發(fā)展中國家艱難復(fù)蘇

世界經(jīng)濟(jì)將繼續(xù)由中美兩國驅(qū)動,發(fā)展中國家將逐步從疫情中艱難復(fù)蘇。2021~2025年,預(yù)計美國GDP增長的加權(quán)平均為2.16%至2.3%,中國GDP潛在增長率為5%至5.5%;至2025年,中國對全球經(jīng)濟(jì)增長的貢獻(xiàn)率將在2025年達(dá)到27.7%,美國在全球經(jīng)濟(jì)增長中的貢獻(xiàn)率則為10.4%,中國將比美國高出17個百分點。世界主要經(jīng)濟(jì)體將快速從疫情中復(fù)蘇,而許多發(fā)展中國家的經(jīng)濟(jì)產(chǎn)出要到2022年或2023年才能恢復(fù)到疫情前水平,部分脆弱經(jīng)濟(jì)體將長期面臨經(jīng)濟(jì)困境,只有在全球70%以上的人民都接種了疫苗之后,新冠肺炎疫情帶來的災(zāi)害才會逐漸過去,全球的經(jīng)濟(jì)發(fā)展會有一個質(zhì)的飛躍。

2.原油需求持續(xù)線性增長,達(dá)峰時間或?qū)⒓铀賮砼R

全球液體燃料需求預(yù)計2021年約為96~97百萬桶/天,2022年將恢復(fù)到疫情前水平,達(dá)到99~100百萬桶/天;2023年疫情后出行需求猛增,可能報復(fù)性增長2百萬桶/天達(dá)到101~102百萬桶/天;隨后將以每年增加1百萬桶/天的速度呈現(xiàn)線性增長,至2025年達(dá)到103~104百萬桶/天。然而,由于疫情對人類生產(chǎn)生活方式的深刻改變,再疊加各國提出"碳減排"與"碳達(dá)峰"目標(biāo)的影響,全球液體燃料需求增速可能進(jìn)一步放緩,達(dá)峰時間可能由原來預(yù)測的2030~2035年間提前至2025年前。

3.OPEC掌控全球冗余產(chǎn)能,非OPEC增產(chǎn)看美俄

"十四五"期間,OPEC仍然掌握著全球原油生產(chǎn)主要冗余產(chǎn)能,主導(dǎo)著石油市場;其中,沙特、阿聯(lián)酋、科威特穩(wěn)定地保持著合計約4百萬桶/天的冗余產(chǎn)能。五年間,OPEC國家原油產(chǎn)量凈增加約3~4百萬桶/天;其中,伊朗增加1.0百萬桶/天,阿聯(lián)酋0.8百萬桶/天,沙特0.7百萬桶/天,伊拉克0.6百萬桶/天,科威特0.6百萬桶/天。非OPEC國家原油產(chǎn)量凈增加3~4百萬桶/天,與OPEC國家相當(dāng);其中,美國凈增加1.6~1.9百萬桶/天,俄羅斯0.7~0.9百萬桶/天,巴西0.7百萬桶/天,加拿大0.5百萬桶/天。

4.上游投資持續(xù)低位徘徊,能源轉(zhuǎn)型加速資金流失

從2014年開始,受低油價影響,油氣產(chǎn)業(yè)上游投資銳減。2014年上游投資約7.8千億美元,至2016年下降至4.3千億美元,降幅約45%;2016至2019年,上游投資小幅回升至4.8千億美元;2020年受新冠疫情大流行的影響,上游投資比2019年下降約30%,約為3.4千億美元,尚不足2014年峰值的一半。受疫情的持續(xù)影響,預(yù)計2021年上游投資比2020年略高,約為3.5千億美元。

"十四五"期間,預(yù)計油氣上游投資將逐步增長,然而受全球能源轉(zhuǎn)型的影響,仍將難以恢復(fù)到疫情前水平。近年來,各大國際石油公司陸續(xù)提出了"碳減排"及"碳中和"目標(biāo),設(shè)定了能源轉(zhuǎn)型路徑,意圖縮減上游油氣產(chǎn)業(yè),擴大可再生能源投資,向綜合能源公司轉(zhuǎn)型。由于油氣上游投資持續(xù)在低位徘徊,而石油產(chǎn)業(yè)能源轉(zhuǎn)型加速了上游投資的流失,石油產(chǎn)能增速明顯減慢,預(yù)計未來可能會引起石油供應(yīng)的不足。

04

建議

預(yù)計"十四五"前期Brent年均價大概率在65美元/桶以上,中后期將逐步下降并趨近60美元/桶。據(jù)有關(guān)研究分析,Brent原油期貨價格在55~65美元/桶之間,對我國經(jīng)濟(jì)影響中性,但是油價高于65美元/桶,對我國將產(chǎn)生較大的負(fù)面影響。基于上述判斷,建議如下:

1.正確研判油價對經(jīng)濟(jì)影響,適時出臺調(diào)控措施

高油價對我國宏觀經(jīng)濟(jì)將產(chǎn)生負(fù)面影響,具體表現(xiàn)在:進(jìn)口原油支出增加,石油儲備成本增加,企業(yè)生產(chǎn)成本上升,通貨膨脹壓力增大,GDP下降。建議正確研判油價對宏觀經(jīng)濟(jì)的影響,適時出臺相關(guān)產(chǎn)業(yè)調(diào)控措施。

2.推進(jìn)企業(yè)持續(xù)降本增效,探索新的利潤增長點

高油價將推高生產(chǎn)成本,對石油企業(yè)以外的企業(yè)產(chǎn)生負(fù)面影響。受影響較大的企業(yè)主要集中在化工、航空、航運、物流、旅游等行業(yè)及其相關(guān)產(chǎn)業(yè)鏈。建議相關(guān)企業(yè)堅持底線思維,持續(xù)降本增效;加大對新業(yè)務(wù)新業(yè)態(tài)支持力度,逐步培育新的利潤增長點。

3.優(yōu)化海外油氣資產(chǎn)結(jié)構(gòu),推動油企能源轉(zhuǎn)型

高油價對石油企業(yè)總體利大于弊,低油價則給石油企業(yè)帶來較大經(jīng)營風(fēng)險。建議把握住油價相對高位的窗口期,上游加大增儲上產(chǎn)力度,加強海外油氣資產(chǎn)結(jié)構(gòu)優(yōu)化;專業(yè)服務(wù)板塊要拓市增量,培育新的增長點;煉化板塊加快淘汰煉化落后產(chǎn)能,把握油價變化節(jié)奏和趨勢,快產(chǎn)快銷,保持低庫存;積極推動能源轉(zhuǎn)型,加快可再生能源產(chǎn)業(yè)布局,不斷加大資本投入。

責(zé)任編輯: 江曉蓓

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號