![]() 油氣

油氣

![]() 油氣

油氣

當(dāng)前,我國(guó)油氣對(duì)外依存度,石油超過(guò)七成,天然氣超過(guò)四成,大大超過(guò)美國(guó)歷史上的最高值。就綜合國(guó)力和在世界石油業(yè)里的話語(yǔ)權(quán)而言,我國(guó)和美國(guó)比還有不小的差距。值此百年未有的大變局時(shí)期,油氣過(guò)高的對(duì)外依存度顯然是國(guó)家能源安全的軟肋。在編制“十四五”發(fā)展規(guī)劃和制定2035年遠(yuǎn)景目標(biāo)過(guò)程中,國(guó)內(nèi)原油產(chǎn)量前景,石油業(yè)怎樣實(shí)現(xiàn)“雙循環(huán)”始終是人們關(guān)注的“熱點(diǎn)”。

在實(shí)現(xiàn)第二個(gè)百年奮斗目標(biāo)的新起點(diǎn)上,認(rèn)真回顧新中國(guó)成立70年以來(lái),全球和主要國(guó)家石油上游業(yè)的發(fā)展軌跡、經(jīng)驗(yàn)和教訓(xùn),“以史為鑒”,無(wú)疑有助于回答人們的關(guān)切。

全球:原油年產(chǎn)量提升近十倍

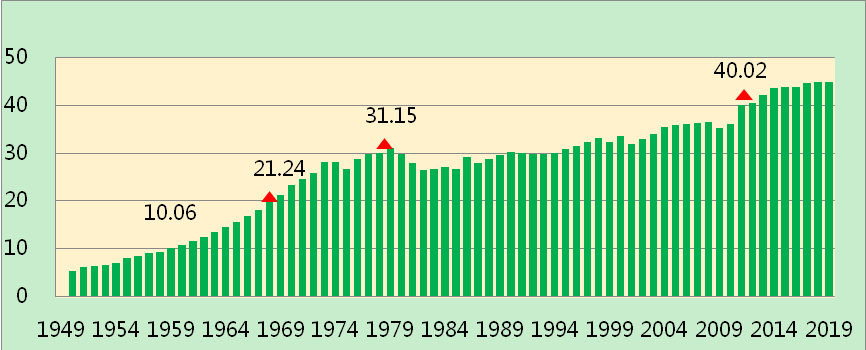

全球原油年產(chǎn)量2019年為44.8億噸,1949年為4.6 億,前者幾近是后者的十倍。年產(chǎn)量曲線總體呈“S”形,兩頭緩,中間陡。從1859年至1959年,用了整整100年,年產(chǎn)量達(dá)到10億噸。之后,用了20年,1979年年產(chǎn)量突破30億噸;用了32年,2011年年產(chǎn)量突破40億噸。近70年里,年產(chǎn)量持續(xù)上升,其間雖有起伏,但幅度有限,僅在1979年至1982年間,因伊朗伊斯蘭革命和“兩伊戰(zhàn)爭(zhēng)”,產(chǎn)量跌幅曾達(dá)到14.9%。

圖1 全球近70年原油年產(chǎn)量曲線

全球原油產(chǎn)量持續(xù)增長(zhǎng)得益于三個(gè)因素:

(1) 旺盛的需求。 二次世界大戰(zhàn)后,世界經(jīng)濟(jì)蓬勃發(fā)展,對(duì)能源需求數(shù)量劇增,質(zhì)量要求更高。上世紀(jì)五十年代在能源占比中石油超過(guò)煤炭,進(jìn)入“石油世紀(jì)”以來(lái),石油的消費(fèi)量一直攀升,拉動(dòng)了原油產(chǎn)量不斷增長(zhǎng)。近年來(lái),隨著綠色發(fā)展理念增強(qiáng),為了減少碳排放,新能源替代化石能源的步伐加快,對(duì)石油的需求減少,原油年產(chǎn)量增長(zhǎng)的幅度也逐漸縮小。2020年突發(fā)的新冠疫情阻滯了世界經(jīng)濟(jì)發(fā)展,IEA預(yù)測(cè)今年石油消費(fèi)將下降8%(圖1)。

(2) 豐富的資源。 據(jù)中石油北京勘探開(kāi)發(fā)研究院統(tǒng)計(jì),截止2019年底,全球共在133個(gè)國(guó)家發(fā)現(xiàn)了9017個(gè)油田,剩余可采儲(chǔ)量2394億噸,即可供當(dāng)前生產(chǎn)水平持續(xù)50余年。

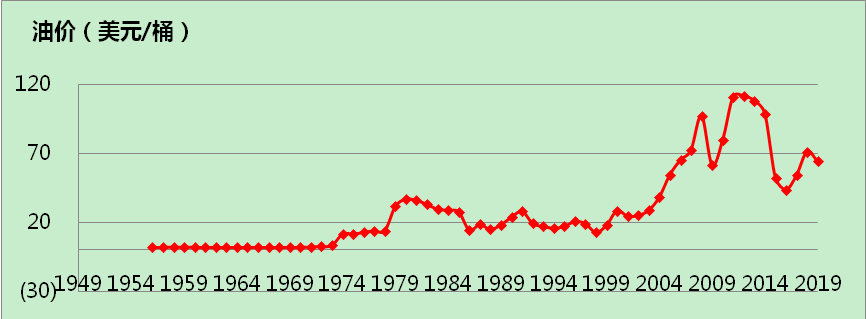

(3) 走高的油價(jià)。 上世紀(jì)的“蘇伊士運(yùn)河危機(jī)”、“石油危機(jī)”后,產(chǎn)油國(guó)逐步從“石油大鱷”手中奪回了石油定價(jià)權(quán),終止了價(jià)格與價(jià)值扭曲,世界告別了“亷價(jià)石油時(shí)代”,國(guó)際油價(jià)的總趨勢(shì)一路走高。充足的投入促進(jìn)了原油產(chǎn)量的不斷增長(zhǎng)。上世紀(jì)80年代中期至90年代相對(duì)低的油價(jià),以及2008年“金融危機(jī)”,2014年“份額爭(zhēng)奪戰(zhàn)”引發(fā)的“斷崖式”油價(jià)暴跌,部分國(guó)家原油產(chǎn)量明顯下降,但是由于其它國(guó)家迅速提產(chǎn),並未導(dǎo)致全球產(chǎn)量的減少(圖2)。

圖2 全球近70年原油現(xiàn)貨價(jià)格曲線

美、俄:原油年產(chǎn)量大起大落

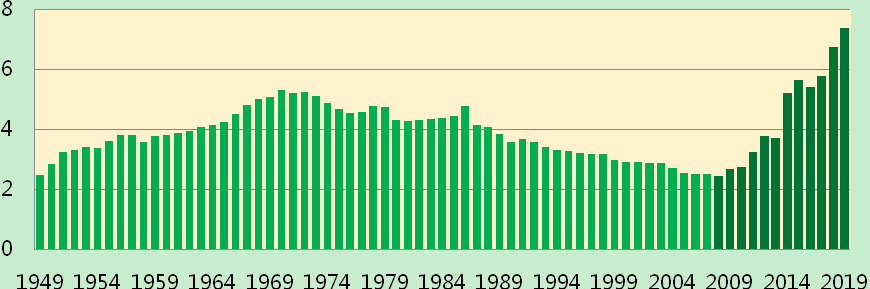

美國(guó)和俄羅斯都是世界主要石油生產(chǎn)國(guó)。 2019年原油產(chǎn)量分別為7.39億噸和5.62 億噸,位列全球第1 位和第3 位。

美、俄兩國(guó)的年產(chǎn)量曲線形狀相似,均為“兩峰夾一谷”,呈“M”型。但是,形成原因迥異,前者主要由資源因素,后者主要由非資源因素決定的。

美國(guó),第一峰是1970年,年產(chǎn)原油5.3億噸。谷底2008年,年產(chǎn)原油2.45億噸,較峰值減產(chǎn)2.8億噸,降幅53.8%。第二峰,2019年,年產(chǎn)原油7.39億噸。第一峰,主要仰仗開(kāi)采“常規(guī)油氣”形成;第二峰由常規(guī)油氣和“非常規(guī)油氣”共同構(gòu)成。從第一峰到谷底整整歷時(shí)38年。

上世紀(jì)“石油危機(jī)”,結(jié)束了“廉價(jià)石油”時(shí)代,給西方國(guó)家經(jīng)濟(jì)發(fā)展帶來(lái)巨大沖擊。當(dāng)時(shí),美國(guó)石油對(duì)外依存度並不高,然而經(jīng)濟(jì)壇長(zhǎng)速度卻因此降低了近1/3。痛定思痛,美國(guó)隨即提出了“能源獨(dú)立戰(zhàn)略”。那時(shí)候,美國(guó)石油上游業(yè)經(jīng)過(guò)一個(gè)多世紀(jì)的發(fā)展,自噴、氣舉、抽汲、提撈、注水、注氣等等常規(guī)技術(shù)手段能夠開(kāi)采的石油越來(lái)越少,產(chǎn)量遞減難以遏制,急待突破技術(shù)“瓶頸”, 去開(kāi)發(fā)自然界蘊(yùn)藏更為豐富的“低品位”(含所謂的“非常規(guī)”)石油資源。經(jīng)過(guò)前后八屆政府一以貫之地持續(xù)努力,以水平井、大型體積壓裂為代表的新技術(shù)日臻成熟並得到廣泛運(yùn)用,美國(guó)本土的產(chǎn)量遂止跌回升,“梅開(kāi)二度”,改變了世界石油版圖(圖3)。

圖3 美國(guó)近70年原油年產(chǎn)量曲線

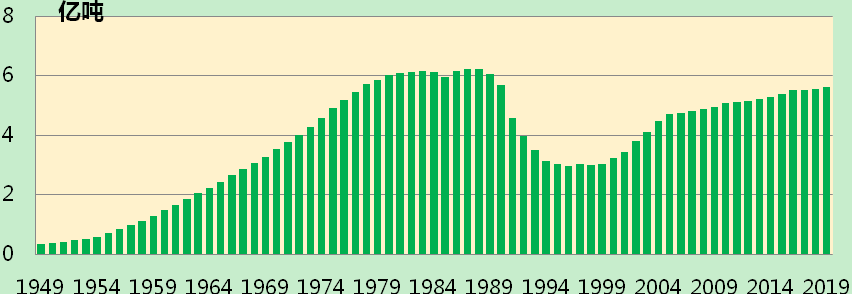

俄羅斯原油年產(chǎn)量曲線也是“兩峰夾一谷”。第一峰1988年,年產(chǎn)油6.24 億噸。谷底1996年,年產(chǎn)油2.98 億噸,較峰值減產(chǎn)3.26億噸,降幅 52.2%。第二峰正在形成,2019年產(chǎn)油5.62 億噸。和美國(guó)不同,其第一峰和第二峰都是開(kāi)采“常規(guī)油氣”形成的。由第一峰到谷底,下降速度很快,僅僅用了8年時(shí)間。

造成其產(chǎn)量劇烈下降旣有外因也有內(nèi)因。冷戰(zhàn)時(shí)期美蘇爭(zhēng)霸,美國(guó)以“星球大戰(zhàn)”誘使對(duì)手參與“軍備競(jìng)賽”,消耗了對(duì)手國(guó)力。上世紀(jì)80年代中后期,全球油價(jià)在低位運(yùn)行,重創(chuàng)了嚴(yán)重依賴石油出口的蘇聯(lián)經(jīng)濟(jì)。加上蘇共內(nèi)部戈?duì)柊蛦谭虻?ldquo;新思維”,葉利欽推行“休克療法、”“私有化”,自毀堡壘,最終導(dǎo)致蘇聯(lián)解體,經(jīng)濟(jì)崩潰。普京就職總統(tǒng)后,懲辦了一些石油寡頭,加強(qiáng)了國(guó)家對(duì)石油管控,石油業(yè)遂迅速?gòu)?fù)蘇(圖4)。

圖4 蘇聯(lián)/ 俄羅斯近70年原油年產(chǎn)量曲線

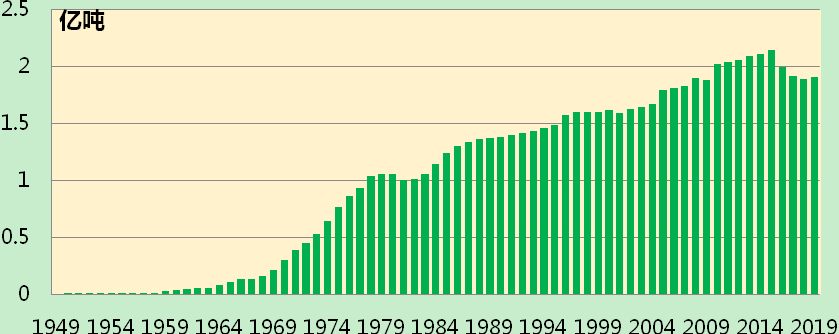

中國(guó):原油年產(chǎn)量持續(xù)增長(zhǎng)

2019年,中國(guó)年產(chǎn)原油1.91億噸,位列世界第6位。

中國(guó)的原油年產(chǎn)量曲線,總體是一個(gè)箭頭不斷向上的曲線。由1949年的12萬(wàn)噸起步,1978年產(chǎn)量突破1億噸,2010年產(chǎn)量突破2億噸,甩掉了“貧油國(guó)”帽子,躋身世界主要產(chǎn)油國(guó)之列。其間,1979至1981年,2015至2018年,產(chǎn)量曾分別下降了500萬(wàn)噸和2600萬(wàn)噸,降幅5%與12%(圖5)。減產(chǎn)的原因或因前期投入不足,增儲(chǔ)上產(chǎn)步伐跟不上;或因油價(jià)暴跌,油公司為保持經(jīng)濟(jì)效益主動(dòng)關(guān)閉若干油井所致,均與“資源枯竭”因素?zé)o多大關(guān)系。

70年間,中國(guó)原油產(chǎn)量增長(zhǎng)速度快于世界上大多數(shù)國(guó)家,但和美、俄相同發(fā)展階段相比,從年產(chǎn)1億噸增長(zhǎng)至2億噸所花費(fèi)時(shí)間,前蘇聯(lián)5 年,美國(guó) 20年,我國(guó)32 年,我們只能算中速增長(zhǎng)。有兩個(gè)因素制約了我們的“增儲(chǔ)上產(chǎn)”速度:

一、石油地質(zhì)條件我國(guó)比俄、美兩國(guó)復(fù)雜,要攻克的科技難關(guān)更多。因而人的因素,充分發(fā)揮人們探索、創(chuàng)新和實(shí)干的積極性尤為重要。1979至1981年產(chǎn)量低谷,就是通過(guò)執(zhí)行“一億噸原油產(chǎn)量包干”政策,調(diào)動(dòng)了廣大石油職工的積極性而止跌回升的。我國(guó)海洋對(duì)外合作,曾因頭幾批探井失利而陷入低潮,“中國(guó)貧油論”也一度死灰復(fù)燃。后來(lái)實(shí)行對(duì)外合作與自營(yíng)並舉,調(diào)動(dòng)了各方面的積極性,經(jīng)過(guò)20多年的努力,2010年建成了一個(gè)“海上大慶”。

二、每年投入的實(shí)物工作量我國(guó)比美國(guó)少得多。以每年完成鉆井?dāng)?shù)為例,大體上是美國(guó)的1/2至1/3。

圖5 中國(guó)近70年原油年產(chǎn)量曲線

集諸家之長(zhǎng),走自己的路

在開(kāi)啟全面建沒(méi)社會(huì)主義現(xiàn)代化國(guó)家新征程的時(shí)候,我國(guó)發(fā)展環(huán)境面臨深刻復(fù)雜變化,不穩(wěn)定性不確定性明顯增加。形勢(shì)要求我們“統(tǒng)籌發(fā)展與安全”,“加快構(gòu)建以國(guó)內(nèi)大循環(huán)為主體、國(guó)內(nèi)國(guó)外雙循環(huán)相互促進(jìn)的新發(fā)展格局。”

近70年世界石油史進(jìn)一步說(shuō)明:石油是商品,也是國(guó)際政治博弈的重要工具。就前者而言,供大于求,“低油價(jià)”將是常態(tài);作為后者,油價(jià)突發(fā)性的跌宕起伏,局部斷供也是大概率的事情。前者是實(shí)現(xiàn)“兩種資源、兩個(gè)市場(chǎng)”方針的有利條件;后者要求人們牢記在石油供給上,我國(guó)先后被日本、美國(guó)和前蘇聯(lián)“卡脖子”,前蘇聯(lián)因人為“低油價(jià)”而加速解體的歷史教訓(xùn),居安思危,未雨綢繆,準(zhǔn)確識(shí)變,科學(xué)應(yīng)變。

為了維護(hù)國(guó)家安全,保障石油供給,各國(guó)都根據(jù)自己的國(guó)情釆取了種種舉措。這些舉措無(wú)論成功或失敗,前事不忘,后事之師,都值得深入分析借鑒。其中,中美兩國(guó)的實(shí)踐都證明:“國(guó)內(nèi)油氣資源是國(guó)家能源安全的基礎(chǔ);國(guó)內(nèi)發(fā)達(dá)的石油業(yè)是主動(dòng)、有效利用國(guó)外資源的基礎(chǔ)”。為此,要堅(jiān)定不移地做到“以國(guó)內(nèi)大循環(huán)為主體”。

和美、俄兩國(guó)相比,我國(guó)石油上游業(yè)正處在它們的第一峰的上升側(cè)階段。由于我國(guó)的勘探不充分、不平衡,總體處在勘探的早、中期,待開(kāi)發(fā)的資源潛力比較大。目前看來(lái),單是依靠“常規(guī)石油”把年產(chǎn)量搞到2.5-3.0億噸,有資源基礎(chǔ),是可能實(shí)現(xiàn)的(參閱“有必要適度增加我國(guó)原油產(chǎn)量”一文,《中國(guó)能源報(bào)》2020.9.7.第4版)。

美國(guó)160多年石油開(kāi)發(fā)實(shí)踐證明,自然界中“富集高產(chǎn)”石油占比較小,“低品位(含非常規(guī))”的是大多數(shù)。美國(guó)為實(shí)現(xiàn)“能源獨(dú)立”,鍥而不舍攻堅(jiān)克難開(kāi)發(fā)本土“低品位”石油資源的經(jīng)驗(yàn)和做法值得重視。為了避免出現(xiàn)美國(guó)那樣延續(xù)40多年的“產(chǎn)量低谷”,我們要基于國(guó)情,高度重視“低品位”資源的開(kāi)發(fā)利用,早動(dòng)手,依靠科技進(jìn)步,依靠科學(xué)管理,盡快實(shí)現(xiàn)規(guī)模效益開(kāi)發(fā)。在“十四五”規(guī)劃中這既不能“缺位”,也不能“越位”。要認(rèn)真總結(jié)我國(guó)“頁(yè)巖氣”規(guī)劃的指標(biāo)屢屢落空的教訓(xùn),把工作做實(shí)、做細(xì)。

從國(guó)情出發(fā),從石油資源稟賦條件出發(fā),我們要構(gòu)建高水平社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制。以公有經(jīng)濟(jì)為主體,多種經(jīng)濟(jì)並舉;充分發(fā)揮“看不見(jiàn)”和“看得見(jiàn)”兩只手的作用;大、中、小油公司有機(jī)結(jié)合,走“眾人拾柴火焰高”的發(fā)展道路。通俗地講,發(fā)展石油上游業(yè),我們需要“特混艦隊(duì)”,既要有航母,也要有沖鋒舟群,而不是某個(gè)極端。2014年以來(lái)的油價(jià)暴跌,我國(guó)原油產(chǎn)量下降明顯,其中,央企下降幅度9.3%(中石油)、10.5%(中海油)和16.0%(中石化),遠(yuǎn)低于其它所有制油公司的27.9%。凸顯了央企是國(guó)家石油安全“壓艙石”的地位。

在這波“低油價(jià)”里,俄、美兩國(guó)原油產(chǎn)量不跌反升,令人深思。前者,資源稟賦好,桶油成本低,“薄利多銷”可以保持或增加在世界石油市場(chǎng)里所占份額;后者,大多數(shù)油公司多次經(jīng)歷油價(jià)的跌宕起伏,應(yīng)對(duì)經(jīng)驗(yàn)老到。其中,擴(kuò)大“庫(kù)存井”(drilled-but-uncompleted 即完鉆不完井)占比的措施,既推遲了油公司資金鏈斷裂時(shí)間,又積攢了油價(jià)一旦回升產(chǎn)量可迅速反彈的能力。美、俄兩國(guó)實(shí)踐告訴人們:油價(jià)一跌立即關(guān)井減產(chǎn),並非是唯一的正確選擇。應(yīng)對(duì)“低油價(jià)”也要從自己的國(guó)情出發(fā),要使之成為提高企業(yè)經(jīng)營(yíng)管理水平,實(shí)現(xiàn)高質(zhì)量發(fā)展的新動(dòng)力。

當(dāng)前,我國(guó)是世界上最大的石油進(jìn)口國(guó),“低油價(jià)”是機(jī)遇。要借鑒美、俄等國(guó)應(yīng)對(duì)的經(jīng)驗(yàn),充分發(fā)揮我國(guó)自身優(yōu)勢(shì)用好這次機(jī)遇。同時(shí),要著眼于百年未有的大變局,引導(dǎo)和扶持油公司加強(qiáng)國(guó)內(nèi)勘探開(kāi)發(fā)工作,多找儲(chǔ)量,多建產(chǎn)能,並選擇部分“富集高產(chǎn)”儲(chǔ)量,“建而不采”或“建而少采”,以備不時(shí)之需。至于國(guó)內(nèi)每年的具體產(chǎn)量,國(guó)家應(yīng)統(tǒng)籌國(guó)內(nèi)外“兩種資源、兩個(gè)市場(chǎng)”,靈活予以增減。

刋于《石油與裝備》 2020年_94期12月,p28_31。(揷圖由李豐工程師繪制)

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)